|

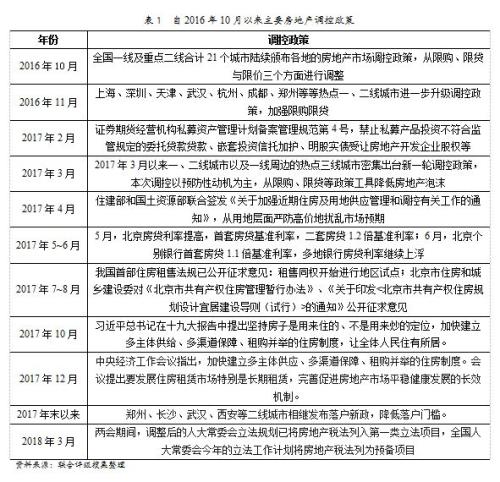

●根据2018年两会最新精神,房地产继续实行差别化调控,调控政策更长线,建立健全长效机制;2017年末以来,较多二线城市相继发布落户新政,需求端呈现边际放松。 ●由于房企拿地积极性较高以及新开工意愿的修复,2018年第一季度房地产开发投资增速有所上升,达近三年最高水平;但在资管新规落地、非标融资趋紧、开发货审核标准提升、销售增速下滑的情况下,可预期房企到位资金增速仍将下滑,同时由于债务的集中到期,全国房企资金压力整体抬升,将制约开发投资增速。 ●分城市来看,受制于严厉的调控政策,一线城市景气度较低,在销售大幅下滑情况下,房企开工意愿较低,预期在一线城市销售增速将继续保持下行状态;受政策边际放松影响,二线城市景气度有所回升,表现为土地市场的火爆以及开工意愿的提升,预期二线城市销售情况将有所好转;三四线城市受相对宽松的调控政策、棚改货币化补偿政策以及部分人口逆向流动所带来的返乡置业需求影响,销售增速下滑速度低于预期,维持较高的景气度,土地市场仍活跃,新开工维持上年节奏,但未来销售情况存在不确定性。 ●2017年,样本房企资产规模快速扩张,同时房企去库存压力有所下降,运营能力有所改善;行业整体利润空间扩大,盈利能力有所提升;样本房企货币资金和经营活动现金流入规模持续增长,但房企的销售回款率有所下降,将影响公司的经营现金流状况。同期,样本房企债务规模大幅增长,行业整体杠杆水平有所上升,且有一定集中偿付的压力,房企现金流管理重要性日益突出。 ●2017年龙头房企资产和存货规模持续大幅增长,行业集中度有所提升;龙头房企相较于中小型房企盈利能力维持较高水平;但大中型房企资产负债率、全部债务负担明显高于小型房地产开发企业,且2017年以来有进一步提高趋势。 一、行业政策与运行状况 根据2018年两会最新精神,房地产继续实行差别化调控,调控政策更长线,建立健全长效机制;稳妥推进房地产税的立法,调节住房消费;西安、天津等二线城市出台人才落户新政,需求端调控边际放松 自2016年10月前后各地市密集出台房地产调控政策,12月中央经济工作会议提出“长效机制”,至2017年10月十九大报告最新精神,再到2018年3月两会关于房产税的提案,此轮房地产市场调控政策已运行一年半时间,政策不断完善,房地产市场制度机制发生重大变化。房地产市场调控思路逐渐清晰,在需求端,政策从“限购”、“限贷”、“限商”及“限售”进行调控,调控的手段更加灵活,同时因地施策,调控目标也更加精准,最终实现“住有所居、住房不炒”的目标。在供应端,因城施策调整土地供应量,保障未来两年住房供应的稳定;同时以发展多渠道配置的保障住房为辅(包括租赁和政府建的保障房,共有产权房,单位自建房,企业众筹建房,农村集体土地建房等多种形式),并且发展相应金融工具(如REITS等)和配套政策(租售同权)等支持更有效供应配置。此外,2017年末以来,西安、郑州、长沙、武汉、天津等二线城市相继发布落户新政,降低落户门槛,需求端调控边际放松。自2016年10月以来主要房地产调控政策如下表所示。

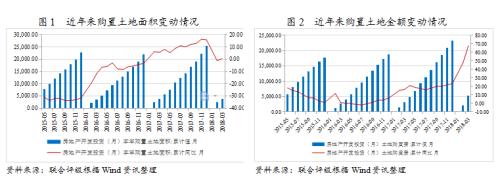

土地购置情况:2018年第一季度土地购置面积增速稍有下降,但购置金额大幅增长,地价有所上升;一线城市土地供应面积趋稳;二线与三线城市土地市场活跃,预计后期将维持这一趋势;2018年第一季度土地溢价率明显回落,预计土地溢价率进一步回落,回落速度趋缓 2018年一季度,房地产开发企业土地购置面积6,146.62万平方米,较去年同期略有下降;土地购置费7,390.22亿元,同比增长61.46%,增速同比大幅提高,主要系购置土地单位成本的增加。2018年第一季度,房地产开发企业购置金额累计值同比增速均有所增长,预计后期土地购置金额仍有韧性,将会支撑房地产投资,但在全国销售增速持续走低的大环境下,高价拿地的风险会有所增加。

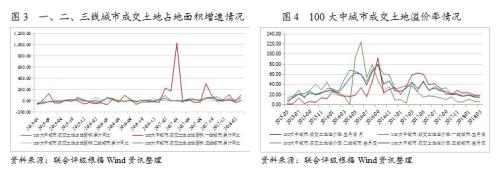

分城市来看,100大中城市中,2018年一季度,一线城市土地成交量有所增加,土地成交占地面积同比增长8.93%,但增速水平远低于去年同期水平,一线城市房地产受国家调控政策的影响较大;二线城市土地成交市场火热,同比增长33.80%,增速较2018年1~2月有所增加。三线城市房地产销售的积极向好带动土地市场的火热,企业拿地热情仍然较高,2018年一季度,三线城市累计拿地规模同比增长23.28%,较前期增加26.91个百分点,三线城市延续了去年较好的发展势头。 由于热点城市土地供应的增加,以及土拍市场竞自持制度的建立,2018年第一季度土地溢价率明显回落,预计土地溢价率进一步回落,但回落速度趋缓。

新开工方面:在去化状况良好的背景下,2018年一季度房企补库存动力较强,新开工意愿有所回升;但整体有所分化,一线城市受调控政策影响,新开工面积大幅下滑;二线城市随着落户政策的放开,房企开工意愿有所修复;三线城市维持上年的开工节奏 2018年一季度,全国房屋新开工面积34,615.00万平方米,同比增长9.70%,较前值增加6.80个百分点,处于近三年较高水平。但整体有所分化,其中40大中城市中一线城房屋新开工面积927.93万平方米,累计同比减少36.46%,一线城市受调控政策影响较大;二线城市房屋新开工面积9,847.99万平方米,累计同比增加9.82%,房企在二线城市开工意愿有所回升;三线城房屋新开工面积1,644.98万平方米,累计同比变动不大,维持上年的开工力度。

开发投资方面:2018年第一季度房地产开发投资增速有所上升,且达近三年最高水平;一线城市和二线城市投资增速逐渐下行,三线城市投资增速较快上升,对全国投资增速有所支撑;预计2018年一季度后房地产开发投资增速将保持稳中略降状态 作为房地产市场景气度的前导指标,房地产开发投资增速的上扬预示房地产开发商对未来房地产市场保持乐观态度及未来可售房源的增长。2018年一季度,全国房地产开发投资32,122.00亿元,同比增长10.00%,达近三年最高水平,整体投资热情仍旧较高,主要系房地产企业拿地积极性较高所致。

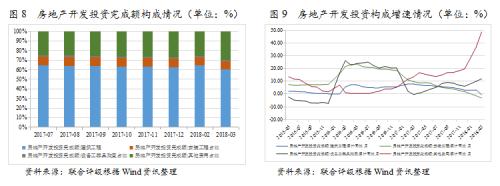

分城市来看,根据40个大中城市的月度指标显示,二线城市房地产开发投资占比60%以上。自2016年开始,一二三线城市投资增速开始趋同,但2017年3月调控政策再次升级以来,一线城市受限制政策从严等因素影响,投资增速波动下滑,2018年1~3月,一线城市房地产累计开发投资增速为2.46%,受政策影响较大;二线城市投资增速为5.35%,较前期略有下降;三线城市房地产开发投资增速在2017年3月达到高位后波动,在2017年末开始增长,于2018年3月达到近三年内最高峰,增速达20.19%。 从各项构成对房地产投资的边际贡献率来看,截至2018年3月底,以土地成交金额为主的其他费用占比由2017年初的20.72%上升至30.07%,2018年一季度,其他费用累计同比增长44.64%,主要原因在于房地产企业拿地面积的小幅增加以及拿地价格的增长。 受房企融资渠道逐渐缩紧、销售和到位资金增速回落的共同影响,可以预期2018年一季度后投资增速将有所放缓。

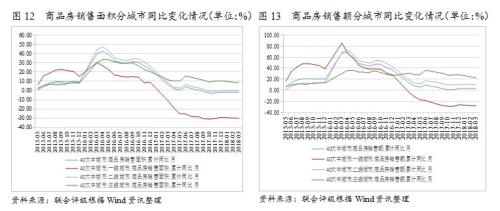

房产销售情况:受严格的房地产调控及融资渠道收紧的影响,2018年第一季度房地产销售额和销售面积增速持续下滑,预计在调控不放松的情况下,二季度销售累计增速将继续回落;一线与核心二线城市受政策影响致使供给不足,导致销售面积增速小幅下滑,维持低位;三线城市销售情况表现仍最佳,增速略有下滑,三四线城市销售增速有一定不确定性;预期未来6~12个月新建住宅价格指数增速仍将保持逐步下行状态 2018年一季度,全国房地产销售面积44,721.00万平方米,同比增长3.79%,与1~2月增速基本持平;全国房地产销售金额38,051.00亿元,同比增长11.95%,较1~2月下降3.3个百分点。

从具体的40大中城市来看:一、二、三线城市商品房销售经2017年明显回落后,增速在2017年末开始均趋于稳定。2018年一季度,一线城市销售面积进一步下降为791.08万平方米,同比减少30.06%,增速与1~2月差别较小;二线城市销售面积增速为-0.90%,增幅较1~2月基本持平;三线城市的销售情况表现最佳,虽然增速呈小幅下滑趋势,但2018年一季度销售面积仍累计同比增加8.27%,其主要原因是相对宽松的调控政策、棚改货币化补偿政策,以及部分人口逆向流动所带来的返乡置业需求。在2017年棚改套数超预期的前提下,2018年1季度,PSL的投放力度同样加强,前三个月PSL新增额分别为720亿元、1,510亿元和808亿元,共计3,038亿元,较2017年同期相比增长86.15%。作为基础性货币投放新渠道,PSL大增意味着棚改专项货款将大幅增加,为三、四线城市商品房销售提振提供有力支撑。

在信贷政策和热点城市调控加紧的情况下,预计后期销售累计增速将震荡回落。分城市来看,一线城市销售增速将保持稳定,较大可能小幅回升;二线城市受调控政策边际放松影响,大概率销售情况将有所好转;三四线城市存在棚改货币化政策、返乡置业需求支持和本轮三四线城市购买力的消耗与透支两种力量博弈,三四线城市销售增速存在一定不确定性。 销售金额增速领先新建住宅价格指数增速5~8个月左右,在此轮房地产周期中,商品房销售额增速在2016年5月到达顶点,新建住宅价格指数增速在2016年10月也到达顶点;2018年一季度,销售金额增速震荡下滑的情况下,可以预期未来6个月新建住宅价格指数增速仍将保持逐步下行状态,具体如下图所示。

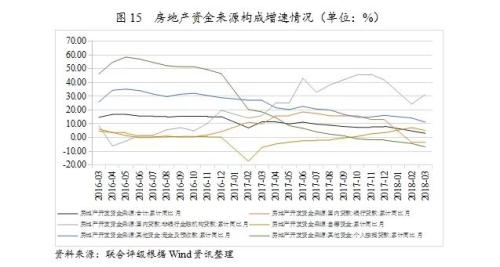

到位资金方面:2018年第一季度房企到位资金增速继续缓慢回落,其中个人按揭贷款增速持续下降;在资管新规落地、非标融资趋紧、开发贷审核标准提升、销售增速下滑的情况下,可预期房企到位资金增速仍将下滑,全国房企资金压力整体抬升 2018年一季度房企到位资金同比增长3.78%,增速比1~2月下降1.00个百分点。其中自筹资金同比增加5.89%,增速较1~2月有所下降;国内贷款同比增长0.69%,与1~2月增速基本持平;定金与预收款同比增长12.35%,较1~2月下降1.9个百分点,主要系销售增速下降所致。个人按揭贷款同比下降5.85%,较1~2月减少1.6个百分点。

从近几年资金来源占比来看,定金和预收款占比有所增长,逐渐成为房地产开发投资的主要资金来源。2018年一季度,银行贷款占比为15.45%,较2017年增加2.32个百分点,随着银行房贷额度的收紧、利率的上浮以及门槛的大幅度提高,预计银行贷款占比将下降。在资管新规逐步落地、非标融资趋紧、开发贷审核标准提升、销售增速下滑的情况下,可预期房企到位资金增速仍将下滑,全国房企资金压力整体抬升。

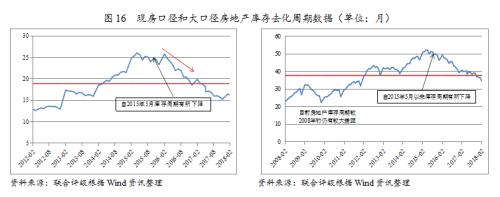

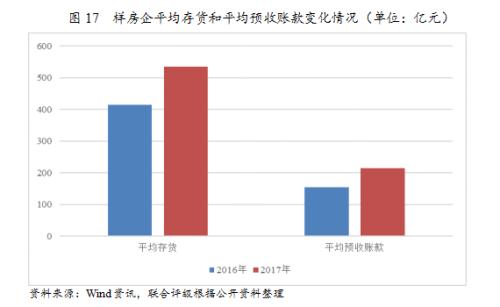

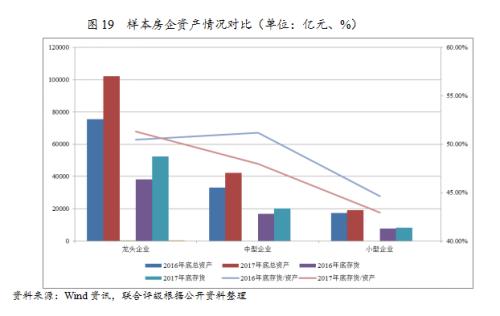

库存情况:截至2018年一季度,前期去库存政策作用下,全国房地产市场库存不断减少,去库存取得显著效果,目前库存已达上一地产周期相对低点;因地施策政策导向将城市库存与土地供应结合,根据各城市库存去化周期长短,分类调整供地政策,预计库存将保持平稳或小幅下降 从前期的去库存政策效果来看,自2015年4月,伴随房地产“3.30”新政后各地放宽居民限购政策以及房贷首付比率从而带动购房需求,同时政府加大供给端控制,现房去化周期整体呈下降趋势,截至2018年3月底,现房去化周期为16.22个月,比峰值时下降了9.78个月,现房去库存效果显著。考虑期房后,房地产大口径库存去化周期呈相同变化趋势;截至2018年3月底,大口径的商品房去化周期为34.47个月,比峰值时下降了16.92个月,去库存取得较为显著成果。与上个房地产周期相比,目前去化周期已达相对低点。 2017年4月,住建部与国土部发布了《关于加强近期住房及用地供应管理和调控有关工作通知》,将城市库存与土地供应结合,根据各城市库存去化周期长短,分类调整供地政策,从中央层面对土地供应进行规定,为房地产供给侧结构性改革提供支持,预计库存将保持平稳或小幅下降。 二、发债房企经营情况 联合评级对覆盖的房地产行业口径发债企业进行梳理分析,截至2017年底,联合评级覆盖企业共计187家,根据所能获得截至2017年底样本房企的财务数据,本次梳理分析房企151家。联合评级按照一定的比例,将2017年收入规模在270亿元以上企业的归为大型房企,90~270亿元的企业归为中型房企,90亿元以下的企业归为小型房企。 2017年以来,样本发债房企整体资产规模进一步扩大,债务负担有所提升;房地产企业库存周转能力小幅提升,去库存压力下降;销售商品、提供劳务收到的现金增幅较大,行业整体利润空间扩大,盈利能力有所提升,EBITDA对债务覆盖程度一般;全债券市场口径下,房企在近两年将有一定集中偿付的压力 从资产负债情况来看,样本房企平均资产规模由2016年底的833.78亿元扩大至2017年底的1,081.82亿元。截至2017年底,资产规模达到5,000亿以上的房企6家,占3.97%;1,000~5000亿元的房企36家,占23.84%;500~1,000亿的房企33家,占21.85%;100~500亿的房企共69家,占45.70%;100亿元以下的房企7家,占4.64%,其中资产规模最大的为中国恒大地产,截至2017年底总资产达15,700.62亿元。存货方面,截至2017年底,样本房企平均存货余额为535.03亿元,较年初增长28.77%。2017年,样本房企平均存货周转率为1.10次,较2016年1.01次略有增长,显示出房地产企业库存周转能力小幅提升,去库存压力有所下降。从预收款项看,截至2017年底,房企预收账款平均余额214.87亿元,较年初增长38.80%,显示2017年房地产市场销售情况持续改善。此外,就预收账款/存货来看,由年初的0.37倍升至2017年底的0.41倍,也表明样本房企去化压力有所下降。

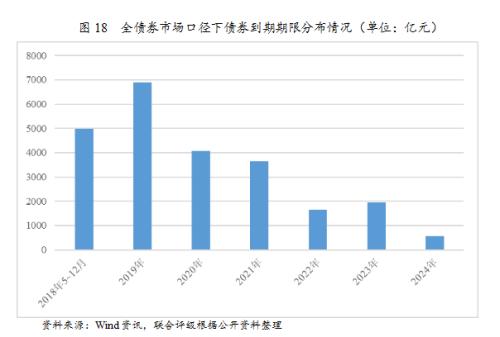

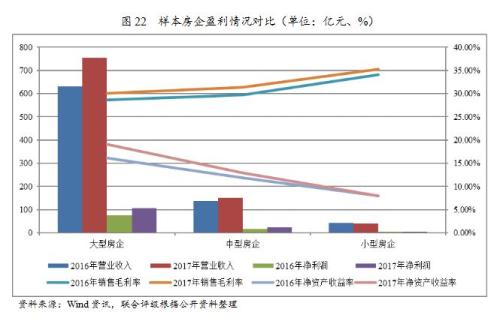

从盈利情况来看,样本房企2017年平均营业收入208.54亿元,同比增长14.33%;平均净利润为29.91亿元,同比增长36.79%。盈利能力方面,房企平均销售毛利率由2016年的31.68%升至2017年的33.02%,而平均净资产收益率则由10.73%升至11.63%,行业整体利润空间扩大,盈利能力有所上升。 从现金流情况来看,截至2017年底,样本房企平均货币资金由年初的118.66亿元升至139.58亿元,销售商品、提供劳务收到的现金由上年同期的217.73亿元升至262.70亿元,平均经营性净现金流由上年同期的17.27亿元下降至1.04亿元,表明房企2017年销售情况保持良好,但由于拿地支出较多,平均经营性净现金流下降幅度很大。 从偿债能力来看,截至2016年底和2017年底,样本房企平均流动比率分别为1.97倍、1.83倍。2016~2017年,样本房企平均EBITDA债务覆盖倍数分别为0.15倍和0.16倍,覆盖程度一般。2017年底样本房企资产负债率平均水平为72.09%,较年初小幅增加0.15个百分点;房企全部债务资本化比率平均水平由2016年底的55.24%升至2017年底的55.60%,反映出2017年房地产行业债务负担有所增加。 从债务到期期限来看,全债券市场口径下(若债券有回售条款,按照回售日为债券到期日计算),2018年5~12月债券到期的金额为4,993.28亿元、2019~2024年债券到期的金额分别为6,896.63亿元、4,064.59亿元、3,656.37亿元、1,662.10亿元、1,964.90亿元和581.80亿元,房企在2018~2020年债券到期的规模较大,有一定集中偿付的压力。

房地产行业龙头房企平均资产规模和存货规模明显高于中小型房企,且龙头房企资产和存货规模持续大幅增长,行业集中度有所提升 2015年以来,伴随房地产市场的分化,龙头房企和中小型房企平均资产规模和存货规模差距拉大。从龙头房企存货规模在样本房企中的占比来看,截至2016年底和2017年底分别为59.92%和62.53%,行业集中度有所提升。截至2017年底,龙头房企资产和存货平均规模均大幅增长,分别为35.39%和37.66%;中型房企资产和存货平均规模均明显增长,分别为27.64%、19.59%;而小型房企资产和存货平均规模均增幅不大,分别为9.33%、5.21%。从龙头房企与中小型房企对比看,截至2017年底龙头房企平均资产规模超过3,600亿元,而中型房企平均资产规模为860.37亿元,小型房企平均资产规模则仅为257.46亿元。 截至2017年底,样本房企中,中小型房企存货在资产中的平均占比均有所下降,其中,龙头房企存货在资产中的占比为51.30%,较年初增加0.81百分点;中型房企存货在资产中的占比为47.95%,较年初减少3.23百分点;小型房企存货在资产中的占比为42.93%,较年初减少1.68百分点。截至2017年底,样本房企存货占比分化严重,龙头房企存货占行业总存货比重由年初的60.67%上升至64.85%,中房企存货占行业总存货比重由年初的26.94%下降至25.02%,而小型房企存货占行业总存货比重则由年初的12.39%下降至10.12%,行业集中度有所提升。

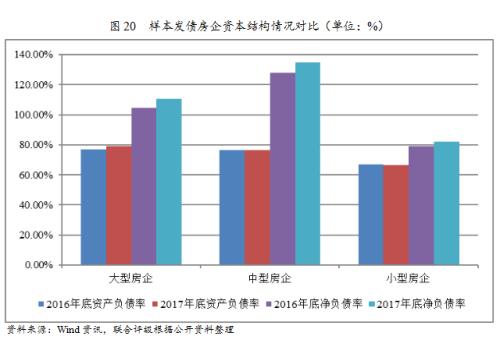

大中型房企加大融资力度,负债水平进一步提高;大中型房企资产负债率、全部债务负担明显高于小型房地产开发企业,且2017年以来有进一步提高趋势;而由于大中型房企利用客户预付房款和供应商账期等经营性负债,导致短期债务和流动负债规模较大,短期偿债能力指标弱于小型房企 截至2017年底,大中小型房企资产负债率和净负债率较年初均有所提升。从龙头企业与中小型企业对比看,截至2017年底,大型房企资产负债率和净负债率分别为78.90%、110.56%,中型房企资产负债率和净负债率分别为76.57%、134.68%,小型房企资产负债率和净负债率分别为66.54%、82.00%,大中型企业由于土地储备规模和开发规模大、运营资金需求量大以及可获得的融资渠道更广等多重原因,资产负债率和净负债率明显高于小型企业。

短期偿债能力指标方面,大中型房企的流动比率、速动比率和现金短期债务比整体明显低于小型企业,而大中型房企的该特征在一定程度上反映出大中型企业享有产业链地位优势,可利用客户预付房款和供应商账期等经营性负债,导致短期债务和流动负债规模较大,从而表现为流动比率、速动比率和现金短期债务比相对较低,但这并不表示大中型房企短期偿债能力较低,而是大中型房企在品牌建设和销售能力方面较强实力的体现,也与国内房地产市场集中度日益提升的行业发展趋势相适应。

盈利能力明显分化,房地产行业盈利能力整体有所提升,龙头房企盈利能力维持较高水平,而小型房企盈利能力较差 盈利指标方面,2017年,大中小型房企的销售毛利率和净资产收益率较去年均有所增长,反映出房地产行业盈利能力整体有所上升。企业规模与企业的销售毛利率呈一定的反向相关关系,小型企业销售毛利率均值高于龙头企业和中型企业,但从净资产收益率平均值来看,企业规模与企业的净资产收益率呈一定的正向相关关系,龙头企业净资产收益率均值高于中小型企业,反映出龙头房企较高水平的盈利能力。

三、房地产行业信用风险展望 2018年1季度整体销售状况有所回落,但受三线拉动,仍维持高景气度,地产行业整体信用风险较小;房地产调控政策将长期有效,但需求端调控边际放松;需要关注中小型企业信用风险及各区域的城市房地产风险 考虑到高基数影响,2018年1季度整体销售增速虽有所下滑,但在上年高基数的背景下,受三线拉动,整体销售状况尚可,销售金额同比增速仍为正,行业内企业现金流流入增加,地产行业整体信用风险较小。 政策方面,坚持政策的连续性和稳定性,加快建立长效机制,稳定房地产市场。具体来看,近期重大会议明确强调商品房的居住属性,政策手段更加具有侧重点、持续性。但西安、天津等二线城市出台人才落户新政,需求端调控边际放松。 分区域看,一线城市受调控政策大,景气度难以回升;二线城市政策的边际放松可能使得二线城市超预期反弹;三四线城市存在棚改货币化政策、返乡置业需求支持和本轮三四线城市购买力的消耗与透支两种力量博弈,三四线城市销售增速存在一定不确定性;长期看好布局二线城市且经营稳健房企。 城市布局方面,考虑到中央强调坚持政策的连续性和稳定性,热点城市限购等政策将会继续持续,房企现金回笼压力将进一步加大;布局一线及核心二线城市企业需要关注拿地成本、利润空间和经营效率;布局核心城市周边的中小城市的房企需要关注政策导向、房价波动和临近的一二线核心城市的房价波动;布局其他中小城市的房企可能面临需求不足、人口结构有待优化和房价波动的风险。 竞争格局方面,大型房地产企业风险相对较小,其风险主要来自于负债率较高,业务转型等;中型房企风险主要来自于经营杠杆较大,拿地价格较高等;小型企业主要面临资金链断裂,无法拿地等风险。 (此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |