|

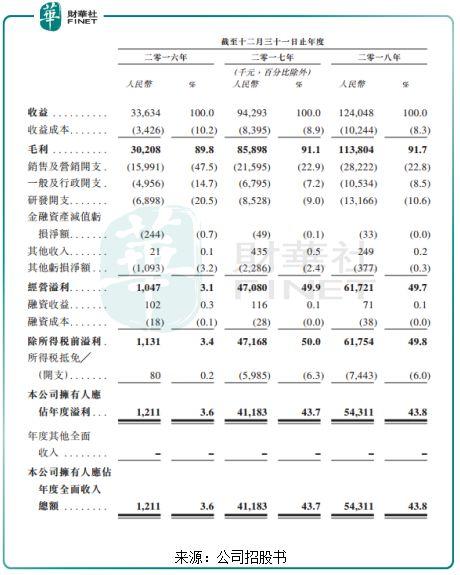

与众多内地民办教育企业浩浩荡荡开展赴香港资本上市的潮流一样,近年来内地不少游戏开发商亦对香港资本市场充满了浓厚的兴趣。 2013年,手持知名牌类游戏——德州扑克的博雅互动(00434-HK)成功在港交所敲钟上市,并获得超过800倍超额认购。 2014年,经历过一路风雨,棋牌游戏业务涉足海内外的联众(06899-HK)实现了在港交所挂牌上市的梦想。 今年4月中旬和今日(7月4日),禅游科技(02660-HK)和家乡互动(03798-HK)也成功挂牌上市。 这些公司在过去两年内,均以惊人的传播速度和吸金能力引来无数关注。但反观它们的股价却不忍直视:这类股价上市没多久就惨遭破发,至今仍处于跌跌不休的下坡路上。 游戏类监管趋严,以及游戏类公司在资本市场上的回报率不高,已成为这些公司股价遭遇寒冬的因素。那么,刚递表的中至科技不担心走前辈老路? 我们先了解一下中至科技这个区域性的棋牌游戏开发商。 江西排名第一的本土化棋牌游戏开发商 中至科技是一家本土化棋牌游戏开发商及运营商,专注于江西本土化麻将及扑克游戏。公司亦为江西市场的网络广告代理商。根据弗若斯特沙利文报告,按2018年的收益计,公司是江西排行第一的本土化棋牌游戏开发商及运营商,以及省内排行第三的网络广告代理商。 中至科技的一大优势是,旗下所有的手机游戏均为自主开发游戏。目前,中至科技已开发并提供的手机游戏应用程式有29款,其中包含131个本土化麻将及扑克手机游戏玩法。此外,拥有自己的网页游戏平台,中至科技自然会涉足数字营销业务,该公司的数字营销板块连接第三方广告平台及江西不同行业的广告主。 中至科技的变现模式是:玩家可免费下载中至科技所有的手机游戏免费应用程式。首次安装游戏后,中至科技为玩家提供少量免费私人游戏房卡,并为玩家每日最多提供四次免费虚拟代币,可用于新玩家体验该公司的游戏。一旦玩家对中至科技的游戏产生兴趣,则可选择购买私人游戏房卡及虚拟代币,以享受额外游戏局数。 财务方面,2016财年-2018财年,中至科技实现收益分别为3363.4万元(人民币,下同)、9429.3万元及1.24亿元;净利润由2016年的121.1万元猛增至2018年的5431.1万元,复合年增长率高达550.92%。

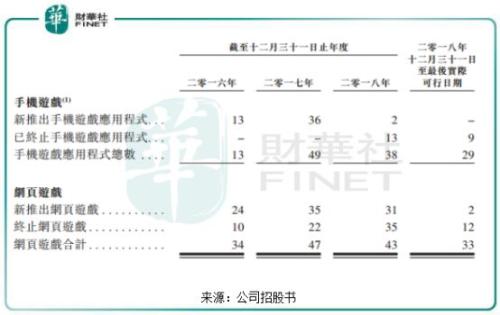

今年新推出的游戏组合较少,导致付费玩家骤降 中至科技2016年才真正展开本土化手机麻将及扑克游戏的运营,截至最后实际可行日期,中至科技于网页游戏平台拥有的第三方网页游戏为33款,手机游戏的应用程式总数则为29款。

上图可看到,2017年,中至科技新推出的手机游戏应用程式和网页游戏增长喜人,分别达到了36和35款,而当年手机游戏应用程式没有一款是被终止的,网页游戏终止了22款。但到了2018年,中至科技新推出的手机游戏应用程式仅为2款(处于生命周期阶段后期),网页游戏减缓至31款,2018年底至最后实际可行日期,更是仅推出2款网页游戏。 因此结合业绩表现不难看出,新推出的游戏越多,中至科技的业绩也往往越亮眼。2017年业绩大爆发,而2018年业绩大幅放缓就是受新推出的手机游戏和网络游戏减少以及终止的游戏增加而拖累。那么,在今年以来,中至科技手机游戏应用程式和网页游戏继续放缓,新增游戏更是不忍直视,在终止的手机和网络游戏仍达20款的情况下,中至科技今年上半年的收入必定会大幅放缓。 从现时至2019年末,中至科技并没有披露将会推出多少款游戏,只是计划开发4个玩法的本土化麻将及扑克游戏以覆盖江西地区,另外计划开发3个玩法的本土化麻将及扑克游戏至其他省份,但这些麻将和扑克游戏至于能不能在年内获得审批并面市还是个未知数。 新推出的游戏不能保持一定数目的更新,将会导致在用户留存率方面出现下降的可能,每月付费玩家数目也会减少。

虽然最近三年中至科技手游和网游的注册玩家数据稳中有升,但每月付费玩家平均数目在2018年严重下滑,其中手游每月付费玩家平均数目由2017年的11.17万名骤降至2018年的2.2万名;网页游戏平台(2217.com)每月付费玩家平均数目则降至2018年的6739名。可见新推出的游戏组合放缓对玩家付费意愿造成的影响之大,对吸引新玩家也带来冲击,而付费玩家和新玩家数目是衡量一家游戏开发商盈利能力的重要指标。 当游戏付费用户减少,收入降低至成本线附近或以下,产品将进入下滑周期。中至科技虽然还未完全进入下滑周期,但若对现有的游戏产品不能延长生命周期,新产品又不能及时推出增加新的盈利点,那么对中至科技来说将难以维持业绩的稳定和增长。 监管严厉、竞争激烈,为中至科技最大的绊脚石 实际上,持续性盈利能力存疑的最根本原因不是因为中至科技本身的战略定位、业务策略和研发实力等内忧方面,而是在外部监管和行业竞争忧患下共振造成的。 从我国的游戏行业看,棋牌游戏正在面临强监管的时代。在版号收紧和总量调控的大环境下,棋牌游戏开发和运营公司面临困境。在2019年拿到版号的千余款游戏里面,棋牌游戏非常少见,这也是今年以来中至科技只有2款网络游戏能成功推出的原因。 因政策的日趋严厉,腾讯(00700-HK)在2018年9月下架了棋牌类游戏“天天德州”,这让棋牌游戏行业对前景也充满了未知,游戏寒冬至今仍还未结束。尽管评估和前置审批程序在2018年底恢复,但相关监察机构批准的新游戏十分有限。最新消息称,国内监管机构已冻结了网络游戏版号和备案的审批,我国游戏市场风波骤起。所以,中至科技2019年新推出的棋牌类游戏组合或会遇到与2018年一样境地。 从行业竞争看,中至科技市场规模、竞争力和品牌影响力显然不足。 从收入结构来看,中至科技主营业务比较单一,严重依赖本土麻将游戏和扑克游戏,且十分依赖少部分注册玩家赚取大部分收益。2018年度,中至科技手机游戏和网页游戏平台的平均月付费用户数目分别仅占其平均月活跃用户的6.1%、1.6%。这表明中至科技在业务单一的情况下,玩家变现方面并不如意。

通过对比近期上市的禅游科技和家乡互动2018年度在业绩、手游组合、累计注册玩家数目等方面,发现中至科技综合竞争力是相当弱的,除了毛利率表现优异外,中至科技的体量和市场影响力显然非常弱小。 网络游戏行业的固有特点是游戏生命周期短暂、行业标准不断发展、玩家对价格高度敏感。虽然中至科技游戏组合较禅游科技多,但是其游戏对客户的吸引力不强,累计注册玩家数目仅为590万名,而禅游科技高达4.42亿名;月活跃用户不到百万,禅游科技月活跃用户超过3500万名。 因此,中至科技业务虽然涉及湖南、广东、浙江等其他省份,但是中至科技算不上全国性的棋牌游戏开发商。实际上,我国地方棋牌入局者众多,竞争产品也越来越丰富,加上全国性棋牌平台也开始着手布局地方棋牌板块,因此地方棋牌开发商拓展用户的难度也在不断攀升。可以预见,未来棋牌类游戏同质化竞争只会愈加激烈,想要抢占市场还需做到符合政策监管的产品以规避风险,开发具有特色的地方化细分市场,避免与大平台直接竞争,并加大技术方面的创新。 总结:在政策和竞争面前,棋牌游戏开发商的稳步发展之路任重道远。中至科技目前所在的环境,可以说是四面楚歌,内忧外患不断。近三年业绩表现良好不代表其就可以得到投资者的青睐,可持续的盈利能力不足是目前中至科技的痛点。本次向港交所递交上市申请书,其实并无多大意义,在港交所上市的多家游戏类公司均大幅的破发也许会让中至科技遭遇同样的窘境,与赌注无异。 紧跟赴港上市潮流递表,中至科技更多的是借此打响品牌知名度吧!

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |