|

鸿合科技:“可能改变命运的屏”在不久前一度全网刷屏,处于远程教育风口的鸿合科技股份有限公司(下称鸿合科技)也正处于闯关IPO的关键时刻。 不过,招股书显示,鸿合科技近两年的业绩增长高度依赖其2017年新增的海外客户——Promethean World Limited(下称Promethean)。在合作首年,Promethean就成为公司的第一大客户,且占据的位置愈发重要。鸿合科技四大产品中,只有与Promethean合作的智能交互平板业务在大幅增长,其余三大产品销量不仅未乘在线教育的东风而起,反而在下降。 界面新闻查询公开信息发现,Promethean与同年突击入股鸿合科技的第五大股东PE鹰发集团之间存在着千丝万缕的关系。明星投资人卫哲也周旋其中。Promethean母公司网龙(00777.HK)与卫哲早有交集,二者曾共同出现在另一次资本运作中并获利丰厚。 多位资本市场人士认为,基于第一大客户与鹰发集团之间的关系,鸿合科技涉 嫌关联交易非关联化处理。 新增海外大客户贡献近三成营收 鸿合科技招股书并未披露,客户Promethean与股东鹰发集团之间有关联交易。那么,他们之间到底有着怎么样的关系? 鸿合科技2018年6月首次提交招股说明书,在发审委给出反馈意见后,2018年12月又提交了更新后的招股说明书。公司是一家提供智能交互显示产品及智能视听解决方案的公司,产品主要面向教育市场。 鸿合科技过去三年营收增长情况良好,用了两年时间便实现营业收入翻倍。公司2015年至2018年上半年三年一期的营业收入分别为18.49亿元、27.21亿元、36.17亿元和18.13亿元。

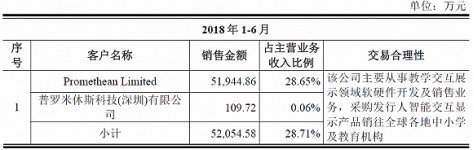

数据来源:招股说明书(鸿合科技近年营业收入增长) 值得注意的是,公司境外营收占比在2017年激增。2015年、2016年境外营业收入占主营业务收入的比例分别为6.34%、8.02%,到了2017年境外营收占比陡增至23.60%,2018年上半年更是上升至40.66%。 境外营收激增与公司新增海外客户有关。2017年鸿合科技与智能交互显示品牌商Promethean建立了OEM/ODM合作关系,并为其大规模生产智能交互平板产品。 招股书显示,Promethean在2017年合作首年便成为公司第一大客户,贡献了5.03亿元的营业收入,占比13.93%;2018年1-6月Promethean的营收贡献已经超过2017年全年,达到了5.21亿元,营收占比上升至28.71%。Promethean Limited、普罗米休斯科技(深圳)有限公司均属Promethean World Limited全资子公司。

鸿合科技2018年1-6月第一大客户营收占比(资料来源:招股说明书)

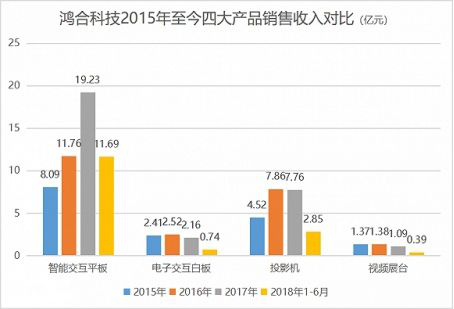

鸿合科技2017年第一大客户营收占比(资料来源:招股说明书) 有数据显示,Promethean的IWB(电子交互白板和智能交互平板)产品销量占全球市场份额达到7%,位居全球第四。公告称,Promethean2018年俄罗斯境内销售业务大幅增长,且该业务主要使用鸿合科技为其研发生产的智能交互平板型号,该型号产品市场反响良好,故采购量大增。 鸿合科技拥有四项主打产品,分别是智能交互平板、电子交互板、投影机和视频展台。自从与Promethean达成合作后,智能交互平板就成为公司销量增长最快的产品,且成为唯一增长产品。与此同时,由下图可见,2017年和2018年上半年公司另外三项产品的销售增长停滞,甚至下滑。

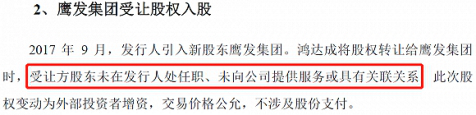

数据来源:招股说明书 Promethean的重要性不言而喻。对鸿合科技来说,若未能顺利开发这一客户,鸿合科技的财务报表将逊色不少。 资料显示,Promethean是位于英国的一家互动教学解决方案软件及硬件供应商。2015年,Promethean被香港交易所上市公司福建网龙计算机网络信息技术有限公司(下称网龙)收购,成为后者全资子公司。 网龙公司则牵出了鸿合科技另一方——PE股东鹰发集团。 卫哲资本突击入股与网龙系关系密切 鹰发集团为招股书提交前一年突击入股鸿合科技的四位PE之一,其余三家分别是共青城富视、苏州冠新、泰安茂榕。 2017年7月4日成立的鹰发集团在成立当月与交易对手签定了股权转让协议,并于当年9月以4500万美元(超过3亿元人民币)从股东鸿达成手中取得鸿合科技10%的股权,成为鸿合科技股东。

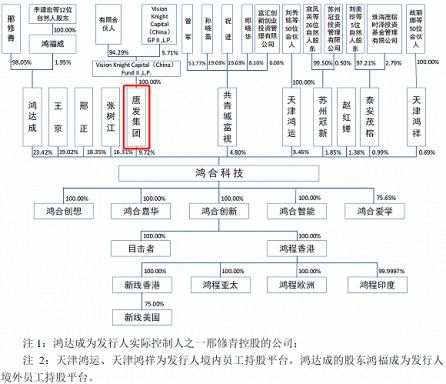

鸿合科技股权结构及控制关系(资料来源:招股说明书) 此后,鸿合科技又进行了一次增资,截至招股书签署日,鹰发集团持股比例为9.72%,位列鸿达成(邢修青控制)、王京、邢正、张树江之后,其中邢修青、王京、邢正为一致行动人,三人合计控制鸿合科技60.79%的股份,为公司共同实际控制人,因此鹰发集团股东地位实排第三。 鹰发集团是在英属维尔京群岛成立的境外投资主体。从鹰发集团的股权结构来看,嘉御基金II对其持股100%,层层穿透后卫哲为最终受益人。

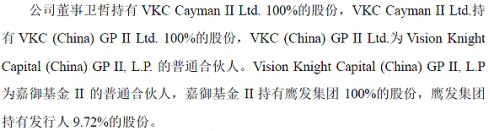

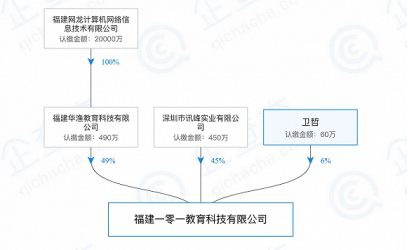

资料来源:招股说明书 卫哲曾任阿里巴巴CEO,现任嘉御基金创始合伙人兼董事长等。被鹰发集团提名后,卫哲担任鸿合科技董事。 界面新闻通过企查查查询发现,卫哲与Promethean控股股东网龙之间关系密切。卫哲与网龙在2014年合资成立了福建一零一教育科技有限公司(下称一零一)。 成立当年,一零一公司中,网龙占比49%,卫哲占比6%。合资公司的第三方也来头不小,郭台铭的台湾鸿海精密集团通过旗下公司投资一零一,并持股45%。郭台铭、网龙、卫哲三方共同杀入在线教育市场,当时曾引起热议。 2015年一零一进行股权变更,股东由网龙,变更为其全资控股子公司福建省华渔教育科技有限公司(下称华渔教育)。 此外,卫哲还曾担任网龙系公司福建创思教育董事。

福建一零一教育科技有限公司股权结构(资料来源:企查查APP) 第一大客户、公司股东,本是两条平行线,在一零一产生交集,关系形成了闭环。 在鸿合科技业绩疲软之时,Promethean如天降神兵以一已之力拉动鸿合科技业绩大幅上升。卫哲与“网龙系”的良好合作关系,是否促进了Promethean与鸿合科技之间的合作?鹰发集团在鸿合科技IPO前夕突击入股又是否与Promethean和鸿合科技的合作有关呢?都是谜团。 值得注意的是,卫哲2018年5月辞去在教育软件开发等相关公司担任的职务,包括一零一董事职务和福建创思教育科技有限公司董事职务。6月,鸿合科技便首次提交招股说明书申报稿。 “卫哲在这个时间点同时辞去两个潜在关联方的董事职务,这种巧合的背后,避嫌的可能性较大。”一位张姓投行人士表示,不过他认为,虽然辞职了,但是股权关系还在,这个关系网并没有消失,只是形式上的去关联化,但实质性的关联依然客观存在。 卫哲部分控制、共同控制或施加重大影响的其他企业情况(资料来源:招股说明书) 根据《上市公司信息披露管理办法》和《深圳证券交易所上市规则》对关联方采取“实质重于形式”的认定原则,可能或者已经造成企业对其利益倾斜的法人或者自然人都可能成为关联方。国内一资深投行人士认为,卫哲作为鸿合科技的董事,又是以PE的形式入股公司,背后又同Promethean有着千丝万缕的联系,应符合上述认定。

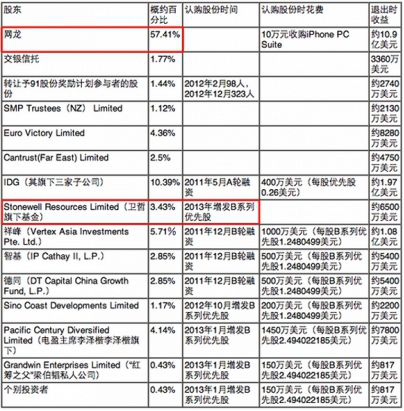

(资料来源:招股说明书) 卫哲与网龙之间的关系还不止于此,二者曾有深度交集。 公开资料显示,早在2013年百度以19亿美元从网龙手中收购91无线时,就曾出现卫哲身影。当时卫哲也是突击入股,成为最大赢家之一。2013年卫哲旗下的Stonewell基金认购了3.42%91无线2013年增发B系列优先股,当年退出,不到一年投资1190万美元退出时约6500万美元,回报超5倍。

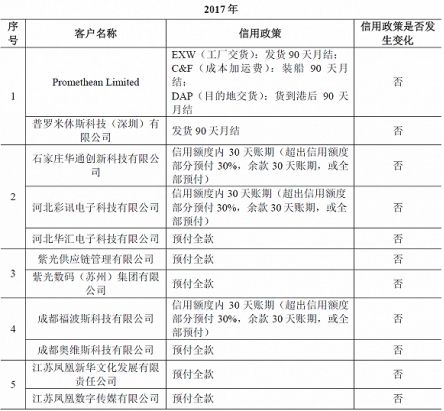

91无线主要股东认购时间、退出大致收益(资料来源:钛媒体报道) 卫哲还牵线电盈主席李泽楷参与了91无线的这次增发交易。据媒体报道,“网龙首席财务官胡泽民曾透露,是透过阿里巴巴前首席执行官卫哲介绍而认识李泽楷,后者继而投资91无线。” 资料来源:公开报道 对Promethean应收账半年增2亿元 在与Promethean的合作中,鸿合科技一直处于谈判下风。 从信用政策可见,在与前十大客户的合作中,鸿合科技通常占据着主导地位,多数以预付全款的方式来结算,或者以信用额度内30天账期,超出信用额度部分预付30%,余款30天账期或全部预付。 但在与Promethean的合作中,首先,账期从30天扩展至90天月结;更为重要的是,未提及存在信用额度。从应收账款项中可看出,鸿合科技似乎对Promethean的信用额度未设上限。

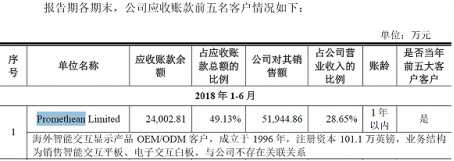

鸿合科技2017年前五大客户信用政策(资料来源:招股说明书) Promethean为鸿合科技带来大量营收同时,还附带了巨额的应收账款。 鸿合科技对Promethean应收账余额从2017年末的4377万元占比6.78%上升至2018年上半年末的2.40亿元,占应收账总额的近一半,新增近2亿元。 由此也导致鸿合科技出现应收账款风险。公司应收账款从2015年、2016年、2017年末的不超过8%,激增至2018年6月末的26.94%。2018年6月30日,公司应收账款余额为4.89亿元,占同期营业收入的比例为13.47%。 对企业来说,现金流重要性高居前列。鸿合科技在2018年6月首次提交招股书时,计划募资11.57亿元,其中7.7亿元用于补充流动资金;不过发审委反馈意见后的12月的版本,是补充流动资金金额下调为2.5亿元。

鸿合科技2018年1-6月应收账款第一大客户(资料来源:招股说明书) 此外,在Promethean这笔以量为主的生意中,鸿合科技还大幅压缩了毛利率。 智能交互平板产品中,对经销商的毛利率本低于ODM/OEM客户。不过,2017年度至2018年1-6月,经销商毛利率却高于ODM/OEM客户销售的毛利率。 主要原因就是新增ODM/OEM客户Promethean公司向发行人采购的数量较大,销售毛利率相对较低。ODM/OEM由2016年的31.86%降至17.01%;同期,经销商毛利率由20.51%上升至28.42%。 鸿合科技与Promethean于2017年3月16日签署合作框架协议,协议有效期为36个月。 时光如梭,转眼21个月已经过去,如若顺利登陆资本市场,一年后鸿合科技如何实现业绩增长的可持续性? (此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |