|

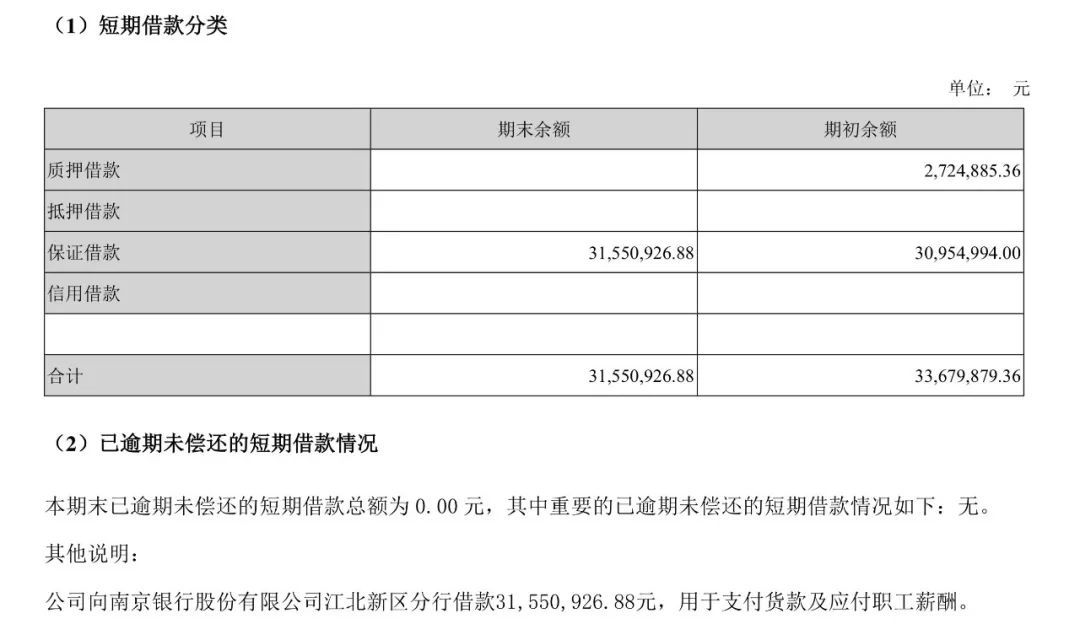

都知道金融好赚钱,所以这些年大大小小的企业,只要有机会,都要插一脚干金融。 但是,焦点科技(002315,股吧)(002315)用8年的转型经历告诉A股的“兄弟”们,金融这碗饭真的不是谁都可以来吃的。 飞鱼财经在研究焦点科技财报时发现,今年上半年公司向银行借了3155.09万用于支付货款和发工资。 到三季报发布,这笔账还挂着呢! 借钱 废话不说,直入主题。 这是焦点科技2018半年报披露的借款情况。

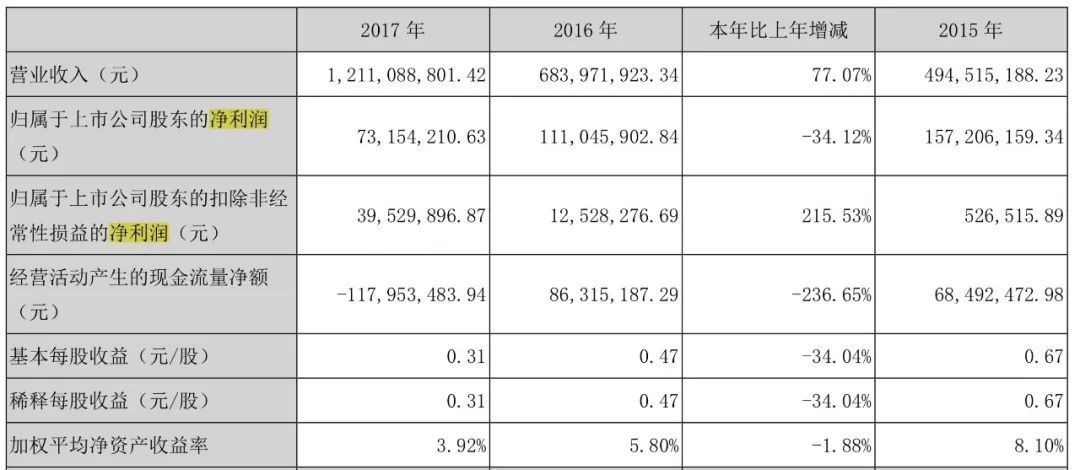

当期,焦点科技向南京银行(601009,股吧)江北新区分行借款3155.09万元,用于支付货款和工资。 是不是有点儿惊奇。 虽然大A股奇葩事不少,但是上市公司向银行借钱发工资的事儿是真稀罕。 要知道,焦点科技也算是有点儿资历的老公司了。 1996年成立,2009年在深交所挂牌。 公司最初的主营业务,是以中国制造网为主体,为国内企业提供包括采购、推广、销售、决策、 信息化建设和管理等第三方B2B的电子商务服务。 最好的时候,曾一度与阿里巴巴、环球资源同列中国第三方 B2B 电子商务平台前三甲。 那么焦点科技是如何沦落到要靠借钱发工资的地步的呢? 转型 在焦点科技借钱发工资的背后,其实是公司连续多年不咋地的业绩和相当差的现金流。 而导致这种状况的直接原因,则要从8年前的转型说起。 要说实体企业转型金融,焦点科技绝对是“带头大哥”。 2010年,焦点科技看到基于互联网技术的金融行业,就想要依托自己原有的B2B业务优势干金融。 于是,2010年,焦点科技出资1个亿设立新一站保险代理有限公司。 2011年,焦点科技又通过新一站保险间接控股深圳市慧择保险经纪有限公司。(这一年淘宝上线保险频道,对哒,比马云还早) 2014年,焦点科技在英国成立全资子公司Crov Global Holding Limited主营投资管理业务。 2016年,焦点科技出资1.6亿元成立南京市焦点互联网科技小额贷款有限公司 。 同年,又创立了南京新贝金服科技有限公司。 2017年,焦点科技出资1000万成立全资子公司南京焦点科技投资管理有限公司 同年,又以3.98亿元参股了江苏苏宁银行股份有限公司。 从2010年到2018年,转型金融8年,焦点科技搞了保险、银行、小贷、创投、金服…… 现金流 虽然焦点科技转做金融,起步早,布局也多,能干的都干了,但是就是干了这么多年,没有什么亮眼的业绩,还拖累了现金流。 以2017年财报为例。(已审计) 当期,净利润同比下滑34.12%,现金流为负的1.18亿元。

(在2018半年报中,现金流仍然为负的3536.33万;而刚刚发布的2018三季报则显示为正的5126.82万,不知是否真的好转,全年现金流情况尚需等2018年报审计过后才能判断。) 再来看子公司情况,2017年报显示,除了小贷和中企教育,其他几个主要的都亏损。

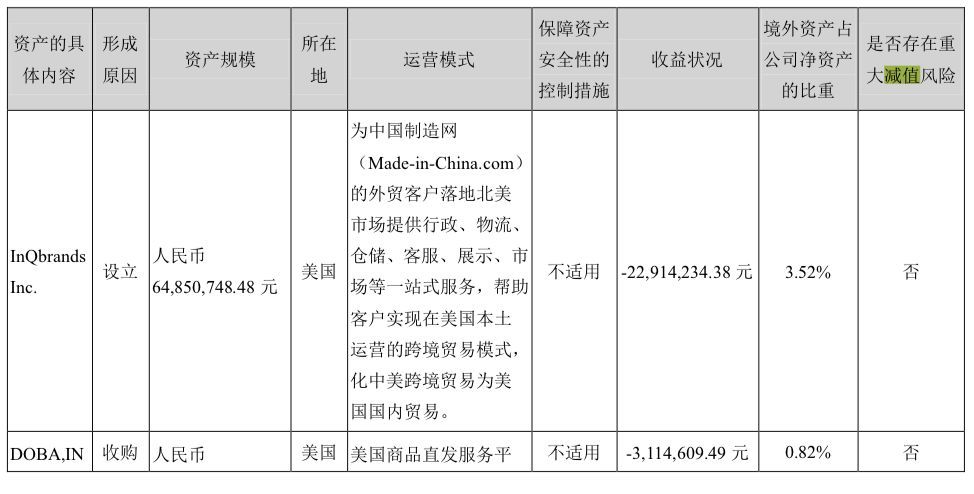

需要说的还有两个情况。 一是,这些年焦点科技除了热衷搞金融,还喜欢搞教育。 2013年焦点科技开始尝试智慧教育,但是可能因为投入大、战线长、市场竞争激烈,终于在2017年将手中早些年拿下的智慧教育项目剥离了出去。 二是,焦点科技财报在调节利润上做的太明显。 举例来看,其持有的两个境外公司,DOBA,INC.和InQbands,Inc,均是亏损,但都没有做商誉减值风险处理,后续将存在进一步影响公司利润的可能。

可以肯定的是,焦点科技很早就看中了互联网+的市场,想要转型。 但是可能因为方向、资金、运作等原因,迟迟没有走好。目前公司的主要收入来源依然是早年的家底——中国制造网。

不过,按照公司2018三季报披露了,中国制造网的会员数量是这样的,16286位会员…… 梳理下来,就是主营业务压力大,转型赚钱难。 焦点科技只能借钱发工资了。 (此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |