|

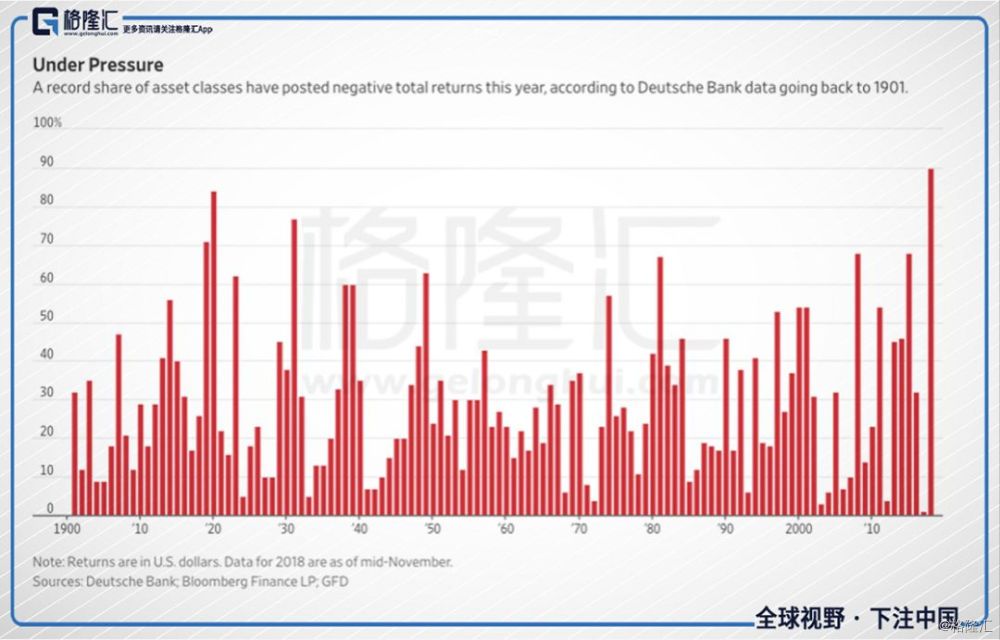

2018年即将过去,这又是一个充满坎坷的一年,资本市场波诡云谲,黑天鹅和灰犀牛交替登场。 在这一辞旧迎新的时刻,再回头看看即将过去的2018年,有一些留念,有一些感悟,有一些懊恼,又有一些遗憾。 2018年,对大多数投资人而言,是失意的一年。根据德意志银行的统计,今年70种的大类资产,有90%的资产类型在2018年录得负收益。这也就意味着,如果你在今年进行投资,不管投资标的如何,收益为负的概率要超过1900年以来的任何一年。

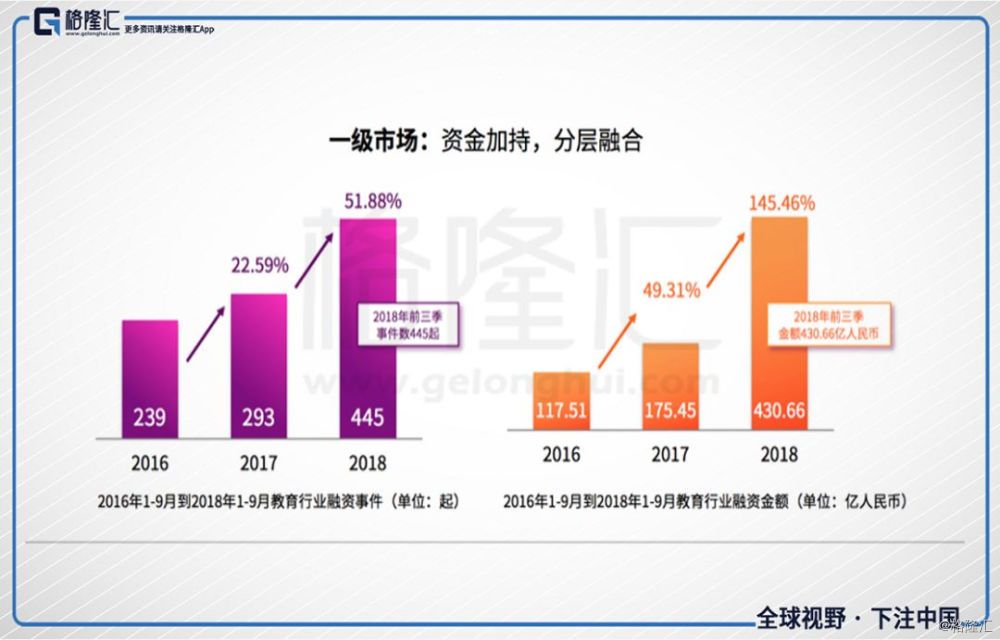

大市下行,教育板块也难逃下跌的命运。政策密集发布,教育板块今年的走势既随大流,又有一些独立的行情。过去是我们最好的老师,在这个时候,再来梳理一下2018年发生的种种,就显得尤为重要了。 “悟已往之不谏,知来者之可追”,复盘2018,是为了让我们更好地面对即将到来的2019年。拨开迷雾,在不确定性中寻找确定性。 01 政策密集出台,偶然or必然? 2016年11月,新《民办教育促进法》(以下简称新《民促法》)颁布,并预定于次年9月正式实施。新《民促法》,顾名思义,为促进民办教育的发展而设立。相关条款落实了民办学校的分类管理制度,做了营利性与非营利性的划分,为未来民办教育的发展指明了方向。总的来说,新《民促法》为资本的进入扫清了障碍,加速了民办教育的资产证券化。在该法规颁布之后,资本持续涌入到民办教育的赛道上。 2016~2018年,无论是一级市场,还是二级市场,教育行业的热度都在持续升温。一级市场的融资事件与融资金额大幅增长。

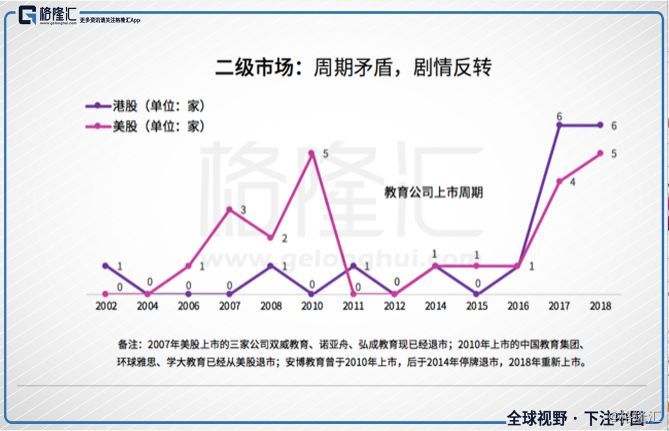

来源:鲸媒体 二级市场,港美股教育集团IPO数量,与未上市但已交表的公司也都达到历史巅峰。另外,如果观察截至今年上半年已上市教育集团的股价走势,你也能得出同样的结论。

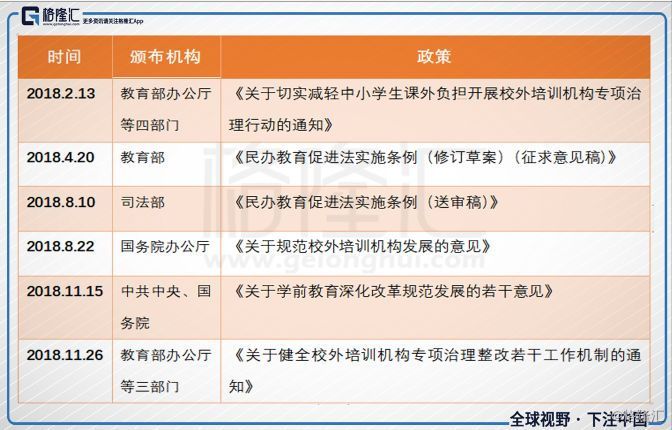

来源:鲸媒体 资本是把双刃剑,一方面为成长中的企业提供了急需的资金支持,繁荣了市场;另一方面资本唯利是图的属性,决定了其副作用也很明显,比如会产生资本泡沫、资源浪费等等。这一点并不是没有前车之鉴,近到共享单车、比特币、P2P,远到郁金香泡沫、英国南海泡沫,无不是有资本的推波助澜。 “师者,传道受业解惑”,教育作为人类社会承上启下的重要一环,起着传承的作用。从这一点来讲,教育行业当然不同于共享单车、P2P,它兼具市场性与公益性。尤其是在我国,教育主要还是由国家所主导,民办教育只是公办教育的重要补充。 越来越热的民办教育,在资本的助力下,飞速发展的同时,也有失速的危险,这就越来越偏离了教育的初衷。 在这样的背景之下,今年教育政策密集出台,颇有其必然性。从2月份教育部办公厅等四部门发布的《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》开始,国家层面比较重要的政策,今年共颁布了六个,既有总括性的,也有细分领域的,囊括了教育领域的方方面面。

政策的出台给即将走向过热的民办教育降了一次温。而对民办教育举办者而言,如何在功利性与理想主义之间做平衡,是摆在面前的一个大问题。 02 强监管下,“无人生还” 国务院、教育监管部门陆续出台了的一系列政策法规,从趋势来看,加强监管是大势所趋。相关政策的出台,有些在意料之中,有些则在意料之外,短时间内,难免在二级市场上造成了恐慌的情绪,加剧了股价的波动。 下面我们一一梳理各细分板块,已上市的教育集团在今年的表现以及其驱动力。 1、幼教 幼教板块,已上市的公司包括美股上市的红黄蓝、博实乐,港股上市的枫叶教育、天立教育、21世纪教育、宇华教育、博骏教育和成实外教育,A股市场的威创股份等等。其中,只提供幼儿教育的公司为红黄蓝和威创股份,其余的公司则可分类为综合性的教育集团。 单独看红黄蓝上市之后的表现,可算是命途多舛。去年9月27日上市,之后便经历了“虐童丑闻”、资本出逃、《送审稿》、《关于学前教育深化改革规范发展的若干意见》等事件,股价也是一波三折。影响最深远的还是11月出台的《关于学前教育深化改革规范发展的若干意见》,其中规定了“民办园一律不准单独或作为一部分资产打包上市”以及“上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产”,基本给红黄蓝判了死刑。《意见稿》发布当天,红黄蓝的股价跌了一半还多,此后一蹶不振,市值仅余1.7亿美元。

政策的降维打击,最为致命。其余各教育股,只要和幼教挨边的,大跌自然是不可避免的。 为了解决学前教育“上学难”、“上学贵”等突出问题,学前教育普惠化一直是国家政策的引导方向。所以,这次《意见稿》的出台也在意料之中,只是没有预料到的是,它给即将上市和已经上市的幼教集团没有留下多少余地了。 2、K12教育 K12包括九年义务教育阶段和高中阶段的学历教育,从今年的政策来看,对义务教育的规范日趋完善,而高中阶段教育暂时较为宽松,不过,政策的大斧早已抬起,何时挥下只是时间问题。 新《民促法》规定民办学校必须做营利性与非营利性的划分,8月份的《送审稿》则规定了,义务教育阶段学校必须划分为非营利性。这给已经上市的含义务教育阶段的教育集团提出了难题,因为划分为非营利性后,本身与其上市的身份是矛盾的。 再加上《送审稿》第十二条规定,“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。外界一度猜测,是否VIE架构包含在协议控制的方式之中。 不管如何,政策出来之后,港股教育板块先跌为敬,当天可以说是血流成河。跌幅前五名,除了新高教以外,都含有义务教育阶段。

当然,《民促法》的目标是促进民办教育的发展,而不是限制。通过VIE架构上市还是可行的。修法的出发点在于,谨防教育集团借旗下非营利性学校一边拿着财政补贴和税收优惠,一边四五十倍高议价在市场变现的行为。民办教育参与义务教育获取超额收益基本不可能了,义务教育也将彻底回归公益性。 3、高等教育 2018年一波波的政策中,高等教育属于被波及较小的板块了,但也并不是毫发无伤,在整个板块的下跌中,高教很难独善其身。 纯做高等教育的公司包括中教控股、新高教、希望教育,另外,宇华教育、成实外教育,以及新上市的21世纪教育、希望教育等都有自己的高等教育布局。 如果仅看《送审稿》颁布之前的表现,中教控股、新高教可算是名副其实的绩优股。高成长性,充裕的现金流,高利润率等因素,令中教控股和新高教都有几个月翻倍的表现,即使在恒指已经走上下坡路的上半年,这两只股票仍然走出了独立行情。 希望教育是8月3日在香港上市的次新股,没上市几天,便遇到了《送审稿》这只黑天鹅,再加上上市时估值过高,这几个月坠落的比较严重。

实际上,按照我们的统计,大部分民办高等教育集团都会选择营利性学校的划分。虽然这不可避免地会导致办学成本的上升,比如说拿地成本、所得税增加等等。但政策出台相当于消除了不确定性,为民办高等教育的自主办学和经营提供了空间,这也是我们比较看好的板块。 4、职业教育 职业教育指大学及离开学校之后的非学历职业辅导,主要包括考各种证、考公务员、出国培训等等。 提供职业教育的上市公司有尚德机构、正保远程教育、达内科技。职业教育也算是在去年的政策潮中影响较小的板块了,再加上是在美股上市,所以不同于港股教育,它们基本上都走势比较独立。 尚德机构,作为一家典型的在线教育公司,也基本代表了现阶段我国在线教育公司的现状,美好的商业逻辑产生了很高的毛利率,然而激烈的竞争和在线教育的形式导致的高获客成本,却使得大部分在线教育公司入不敷出。

尚德机构规模扩张的同时,亏损也在扩张,投资人看来并不买账,上市之后股价一路往下。即将上市的新东方在线算是已经走出了亏损的泥潭,即将上市的沪江教育,看来前路也并不好走。 5、K12课外培训 K12课外培训在今年遭受的“重创”不亚于K12学历教育,二月、八月、十一月的三项政策给K12课外培训机构造成了不小的压力。 二月份,四部门下发的《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》只是开始,为今年政策走向定下了基调。 影响更为深远的是八月份,国务院办公厅出台的《关于规范校外培训机构发展的意见》。该意见不仅包含了若干细化的规定,如8点30之后禁止补习、预付周期不超过3个月、生均校舍面积不超过3平米等,还在批准层级、网点扩张、培训内容、管理部门职责等多个方面提出了规范意见,堪称“史上最严”。 而十一月的《关于健全校外培训机构专项治理整改若干工作机制的通知》,除了延续之前的政策走向外,还明确了在线教育的监管向线下教育靠拢。

K12课外辅导的代表是新东方和好未来。无论从市值、市场地位、影响力、指标作用等维度来看,它们俩算是中国教育旗帜型的公司。整个2018年,S&P下跌了6.24%,而好未来下跌了7.55%,新东方下跌了43.8%。 那么,股价下跌意味着这两个旗帜倒下了吗?当然也不,它们仍然是中国最好最大的两个教育集团。为达合规,无疑会增加培训机构的经营成本和管理成本。短期内,势必会削薄相关企业的利润率,不过,从长期看,政策的出台反而加速了小作坊式培训机构的出清,加速市场的聚合效应。 新东方在2018年的表现明显逊于好未来。好未来在去年仍然保持了强劲的增长,其新开学习中心数放缓了,学生人数增速不减,说明依靠原有学习中心的内生增长就已经足够了,同时其利润空间也在释放。反观新东方,18年学习中心数量增长创下新高,增速有所提升,但仍距好未来甚远。而且新开学习中心的利用率短期提不上来,反而拖累其利润率。不得不承认,好未来在k12上耕耘的品牌优势要比其“老师”新东方要高很多。 其余已上市教培机构主要集中于美股,除了好未来和新东方,还有瑞思学科英语、无忧英语、四季教育,还有2018年上市的安博教育、朴新教育、精锐教育,港股的21世纪教育也有部分培训机构业务。另外,年底在港上市的卓越教育,则是港股上市的第一家纯课外培训机构。 这些赶着IPO潮,新上市的教育公司,颇有些生不逢时的感叹。既遇到了中概股的寒潮,又遇到了教育股寒潮,股价下跌的下跌,破发的破发。 所以,纵观整个教育板块,2018年哀鸿遍野。优秀的商业模式与政策的支出曾让这个行业风光一时,但政策收紧又令投资者纷纷逃离。真是成也政策,败也政策。 03 展望2019 “冬天来了,春天还会远吗?”,这句话成立的前提,要看冬天还会持续多久。 2019年,是新《民促法》颁布的第三年,是其开始实施的第二年。新《民促法》规定了5年的窗口期,并且将制定细则的权利下放到各省市。也就是说,到2022年之前,由于不确定的存在,教育板块的动荡会持续。 除了《民促法》这样总括性的政策法规,一些细分行业的政策法规还会持续推出,主要反映为监管强度加大、规则更加细化、办学要求更加严格等。 对学历教育和非学历教育的监管要求有所不同。学历教育中,已经出台的政策涉及到义务教育阶段和幼儿教育。让义务教育回归公益性是接下来政策制定的主旋律,即使相关细则的解释还留有余地,但已上市教育集团对这块资产基本是能不碰就不碰。幼儿教育是目前教育供需矛盾最为突出的部分,按照政策的连贯性,为达2020年普惠性幼儿园覆盖率达到80%的目标,幼儿教育的政策暂时难以松懈,19年幼教企业只能在逆境中求生存。 高中和高等教育将是未来细分政策落地的一大方向,这两块算是“漏网之鱼”。高中与高等教育又有所不同,高中教育可看做是义务教育的延续,国家的监管与支持相对较强。可以预料,如果相关政策出台,对高中阶段的监管相较会更加严格,对资本的进入限制也会更大。 非学历教育中,我们认为,K12课外培训机构的监管法规已经比较完善,19年上半年,培训机构的整改结束,对培训机构的专项治理进入第三阶段——督导检查。可以认为,培训机构最坏的日子即将过去,这轮洗牌过后,活下来的课外培训机构将越过冬天,进入春天。 另外,成人职业培训、在线教育的监管向K12课外培训靠拢已成定局,今后,这些细分行业的监管将放在同一个框架之下。而STEAM——素质教育,则是这个冬天里难得的亮点。 总的来说,展望2019年,更加细化、更加严厉的政策还在路上,行业的动荡还会持续。二级市场上,推荐关注高等教育板块、素质教育板块,下半年可以关注K12课外培训板块。返回搜狐,查看更多 (此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |