|

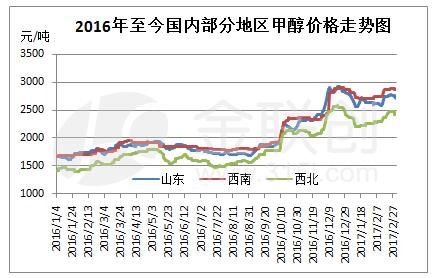

金联创讯(市场分析师:王璞): 2016年10月份以来,受进口缩量预期,港口甲醇市场率先走高,同时期货市场大幅走高以及新建烯烃装置投产预期愈发强烈等多重利好因素支撑,国内甲醇市场一反前十个月低位震荡行情,迎来单边上涨行情,其中华东港口市场由1800元/吨大幅冲高至3100元/吨,涨幅72%,西北主产区由1400元/吨冲高至2500元/吨,涨幅近80%。

在甲醇价格走高的同时,虽然有煤炭价格的同步走高,然整体涨幅明显逊色于甲醇市场,同时国内煤炭价格设置区间价格后,整体成本波动区间收窄,故整体煤制甲醇生产成本被区间化,而在甲醇价格走高的同时,企业生产利率则得到了进一步扩大。而对于气制甲醇企业而言,国内天然气价格在年初调整后暂未有调价信息,故气头甲醇企业成本亦得到控制。故整体而言,2016年10月份以来国内甲醇企业整体利润尚可。

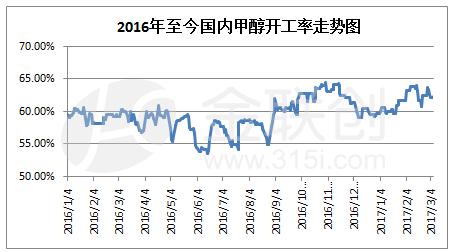

受利润好转因素影响,国内甲醇整体开工亦有小幅上涨。据金联创数据显示,2016年下半年国内甲醇企业整体开工率在54.24%-64.53%,较上半年整体提高1-5个百分点,且2017年以来,整体开工在60-63%之间,同比提高1-4个百分点。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |