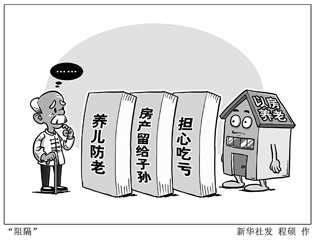

从备受关注到尴尬遇冷,其背后折射出的是社会养老保障体系主干出现缺失

新华网北京8月19日电(记者徐海波、何雨欣、乌梦达、郑钧天)将房产抵押给保险公司,每月领取“万八千”养老金,终老时房子归保险公司处置,你愿不愿意?

2014年7月1日起,中国保监会在北京、上海、广州、武汉开展住房反向抵押养老保险试点,今年4月份,第一款“保险版”以房养老产品推出。然而截至目前,仅有十余户居民愿意成为“吃螃蟹”的人。

以房养老为何叫好不叫座?“保险版”“银行版”以房养老业务遇冷背后凸显怎样的养老困局?

以房养老难敌养儿防老观念

对于当下的中国而言,以房养老产品的市场潜力似乎不容低估:“银发浪潮”来袭,诸多老人亟待解决养老后顾之忧;大量存量房产需要盘活;以房养老不仅可以完善社保体系,也能减轻老龄化加速对经济发展的冲击。

然而,据幸福人寿总裁办相关负责人介绍,截至目前,“保险版”以房养老产品总共只有12户签约。

63岁的北京市民刘慧芳老人目前住在养老院,每月4000元的费用儿子给交,“辛苦一辈子,好不容易还完按揭,房子肯定留给儿子,我要是以房养老,啥都没留下,以后怎么和儿子相处,不都给银行打工了?”

刘慧芳说出了大多数老人的想法。北京师范大学中国公益研究院院长王振耀认为,但存方寸地,留与子孙耕,传统观念主导下,多数人是过不了“观念坎”。老人担忧,过早把房子交出去,有些子女孝心不强,翻脸翻得快,觉得没指望了,对老人就不大好;子女疑虑,现在大城市房价这么高,老人的房产留下来能减轻子孙负担,为什么要卖出去?

上海民政部门一项调查显示,高达90%的老人拟将房产留给子孙,愿意倒按揭的不到10%。而此前由华中师范大学发起的一项调研显示,近99%的子女反对父母以房养老。

专家指出,对于一部分适合以房养老条件的人群来说,有必要厘清认知误区,即这是一项选择性养老产品,通过让渡房产获得改善型养老待遇,并非拿房子换基本养老待遇。

“目前没觉得有什么不好。”武汉一对年近70岁的夫妻签约后说,“家里有一套房,儿女也没有迫切的继承需求,不如抵押给保险公司,尝试一下。”

背后隐忧实为担心“吃亏”

“保险版”以房养老具有鲜明的特征,它为投保人提供养老金的周期与生命等长;投保人在身故前享有房屋占有、使用、收益等权利;投保人身故后,房产处置的剩余所得将会返还给继承人。

“产品看起来挺‘实惠’,但其实有许多操作环节令人不免顾虑。”73岁的武汉市民孙先生决定详细了解后再作决定。

事实上,不单是“保险版”以房养老产品受冷遇。早在2011年底,中信银行就发行了“信福年华卡”,这张卡的业务特色就是养老按揭,客户可以用自己或子女的房产作为抵押。然而这款产品同样鲜有尝试者。

不同产品都遇冷,反映出人们对制度设计、操作标准方面的顾虑。

——上涨收益怎么算?“谁说了算”?。“房子被拿走,保险公司或银行就会占据话语主动权。而一线城市房子涨价潜力较大,将来老人在分享房屋上涨收益时很容易‘被缩水’。”一些咨询者担忧。

——相关机构业务不衔接。目前,这项涉及保险、银行、房产评估第三方机构的业务并未实现“无缝对接”。记者采访了解到,许多房产评估、中介机构并未涉足这项业务,“没有统一标准,容易产生纠纷。”

——70年产权门槛。如果70年产权到期后,抵押房屋要有偿续期,那么续期费用将是一个巨大的未知风险。如果再发生国有土地使用权依法提前收回,根据“房随地走”的原则,那么双方当事人都会受到很大损失。

——养老设施与服务缺乏。民政部的数据显示,我国城乡养老机构养老床位365万张,平均每50个老人不到一张床。养老从业人员更是不足百万。卖掉房子“前不着村后不着店”,人们不愿意“冒险”。

使之成为社保体系有益补充

数据显示,截至2014年底,我国60岁以上老年人口已超过2亿,占总人口的15.5%,并以每年近1000万的速度增加。老年人家庭空巢化、独居化加速,未富先老等问题日渐凸显。

“可先从失独和丁克家庭做起。”中房集团理事长孟晓苏说。

专家指出,从失独和丁克家庭做起的定位确立之后,就要逐步解决以房养老产品面临的制度设计问题。一些发达国家以房养老业务的推广是基于其完善的金融贷款、担保机构、资产评估等机构,以及完善的个人信用。在这些方面,国内还有一定差距。

然而,深层次来看,以房养老从备受关注再到遇冷,其背后折射出的是社会养老保障体系主干出现缺失。

虽然57岁的年纪尚未进入老年,但对失独母亲孙慧芬来说,养老是切实的难题。“我们希望政府提供更方便多样的养老服务,并给予失独家庭更多精神关怀,金钱倒不是最重要的。”

“我国目前养老保障有‘三个支柱’,分别建立的基本养老保险制度、企业年金和职业年金制度,以及个人自愿购买的商业养老保险。”华中师范大学经济与工商管理学院院长邓宏乾说,“以房养老作为养老服务的一项有益补充,并不能完全替代养老机构、养老保险等主流选择。”

他认为,一方面应当在社区层面做好以房养老的宣传,一方面应当对以房养老产品进行细化。同时,鼓励更多的社会机构加入进来,为百姓开发多样性、保障性强的产品,满足不同样式的需求。

从备受关注到尴尬遇冷,其背后折射出的是社会养老保障体系主干出现缺失

新华网北京8月19日电(记者徐海波、何雨欣、乌梦达、郑钧天)将房产抵押给保险公司,每月领取“万八千”养老金,终老时房子归保险公司处置,你愿不愿意?

2014年7月1日起,中国保监会在北京、上海、广州、武汉开展住房反向抵押养老保险试点,今年4月份,第一款“保险版”以房养老产品推出。然而截至目前,仅有十余户居民愿意成为“吃螃蟹”的人。

以房养老为何叫好不叫座?“保险版”“银行版”以房养老业务遇冷背后凸显怎样的养老困局?

以房养老难敌养儿防老观念

对于当下的中国而言,以房养老产品的市场潜力似乎不容低估:“银发浪潮”来袭,诸多老人亟待解决养老后顾之忧;大量存量房产需要盘活;以房养老不仅可以完善社保体系,也能减轻老龄化加速对经济发展的冲击。

然而,据幸福人寿总裁办相关负责人介绍,截至目前,“保险版”以房养老产品总共只有12户签约。

63岁的北京市民刘慧芳老人目前住在养老院,每月4000元的费用儿子给交,“辛苦一辈子,好不容易还完按揭,房子肯定留给儿子,我要是以房养老,啥都没留下,以后怎么和儿子相处,不都给银行打工了?”

刘慧芳说出了大多数老人的想法。北京师范大学中国公益研究院院长王振耀认为,但存方寸地,留与子孙耕,传统观念主导下,多数人是过不了“观念坎”。老人担忧,过早把房子交出去,有些子女孝心不强,翻脸翻得快,觉得没指望了,对老人就不大好;子女疑虑,现在大城市房价这么高,老人的房产留下来能减轻子孙负担,为什么要卖出去?

上海民政部门一项调查显示,高达90%的老人拟将房产留给子孙,愿意倒按揭的不到10%。而此前由华中师范大学发起的一项调研显示,近99%的子女反对父母以房养老。

专家指出,对于一部分适合以房养老条件的人群来说,有必要厘清认知误区,即这是一项选择性养老产品,通过让渡房产获得改善型养老待遇,并非拿房子换基本养老待遇。

“目前没觉得有什么不好。”武汉一对年近70岁的夫妻签约后说,“家里有一套房,儿女也没有迫切的继承需求,不如抵押给保险公司,尝试一下。”

背后隐忧实为担心“吃亏”

“保险版”以房养老具有鲜明的特征,它为投保人提供养老金的周期与生命等长;投保人在身故前享有房屋占有、使用、收益等权利;投保人身故后,房产处置的剩余所得将会返还给继承人。

“产品看起来挺‘实惠’,但其实有许多操作环节令人不免顾虑。”73岁的武汉市民孙先生决定详细了解后再作决定。

事实上,不单是“保险版”以房养老产品受冷遇。早在2011年底,中信银行就发行了“信福年华卡”,这张卡的业务特色就是养老按揭,客户可以用自己或子女的房产作为抵押。然而这款产品同样鲜有尝试者。

不同产品都遇冷,反映出人们对制度设计、操作标准方面的顾虑。

——上涨收益怎么算?“谁说了算”?。“房子被拿走,保险公司或银行就会占据话语主动权。而一线城市房子涨价潜力较大,将来老人在分享房屋上涨收益时很容易‘被缩水’。”一些咨询者担忧。

——相关机构业务不衔接。目前,这项涉及保险、银行、房产评估第三方机构的业务并未实现“无缝对接”。记者采访了解到,许多房产评估、中介机构并未涉足这项业务,“没有统一标准,容易产生纠纷。”

——70年产权门槛。如果70年产权到期后,抵押房屋要有偿续期,那么续期费用将是一个巨大的未知风险。如果再发生国有土地使用权依法提前收回,根据“房随地走”的原则,那么双方当事人都会受到很大损失。

——养老设施与服务缺乏。民政部的数据显示,我国城乡养老机构养老床位365万张,平均每50个老人不到一张床。养老从业人员更是不足百万。卖掉房子“前不着村后不着店”,人们不愿意“冒险”。

使之成为社保体系有益补充

数据显示,截至2014年底,我国60岁以上老年人口已超过2亿,占总人口的15.5%,并以每年近1000万的速度增加。老年人家庭空巢化、独居化加速,未富先老等问题日渐凸显。

“可先从失独和丁克家庭做起。”中房集团理事长孟晓苏说。

专家指出,从失独和丁克家庭做起的定位确立之后,就要逐步解决以房养老产品面临的制度设计问题。一些发达国家以房养老业务的推广是基于其完善的金融贷款、担保机构、资产评估等机构,以及完善的个人信用。在这些方面,国内还有一定差距。

然而,深层次来看,以房养老从备受关注再到遇冷,其背后折射出的是社会养老保障体系主干出现缺失。

虽然57岁的年纪尚未进入老年,但对失独母亲孙慧芬来说,养老是切实的难题。“我们希望政府提供更方便多样的养老服务,并给予失独家庭更多精神关怀,金钱倒不是最重要的。”

“我国目前养老保障有‘三个支柱’,分别建立的基本养老保险制度、企业年金和职业年金制度,以及个人自愿购买的商业养老保险。”华中师范大学经济与工商管理学院院长邓宏乾说,“以房养老作为养老服务的一项有益补充,并不能完全替代养老机构、养老保险等主流选择。”

他认为,一方面应当在社区层面做好以房养老的宣传,一方面应当对以房养老产品进行细化。同时,鼓励更多的社会机构加入进来,为百姓开发多样性、保障性强的产品,满足不同样式的需求。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |