|

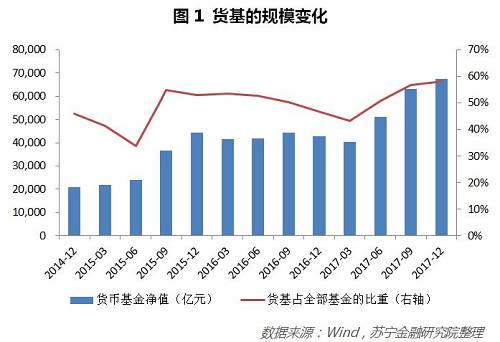

如今,很多人基本已经放弃了存钱,而是选择购买各类理财产品,股票、基金、银行理财、互联网理财、P2P,除了那些门槛较高的私募产品,其他的大众理财产品已经完全渗透进了人们的日常生活。但是,最近理财市场发生的一些新变化,大家在投资时需要多加注意。 货基T+0限额调低到1万元 手持货基的小伙伴,最近应该都收到了一条信息: “为执行央行和证监会相关规定,自2018年7月1日起,xx产品单个客户快赎累计限额调至1万元(含)/日。 如有大额资金使用需求,您可选择普通赎回,基金交易日下午15:00前普通赎回的,赎回资金将在下一个基金交易日24:00前到账。” 通俗点说,就是货基以及类货基产品的T+0赎回限额调低到了1万,如果有大额赎回,只能选择普通赎回,一般是T+1到账。 这一变化的起因是人民银行与证监会6月1日联合发布《关于进一步规范货币市场基金在互联网销售和赎回的指导意见》(证监会公告〔2018〕10号)(下简称《指导意见》),限制单个投资者单一渠道单只货币基金单日“T+0赎回提现业务”金额上限为1万元,并对该要求设置1个月过渡期。所以,在7月1日的时候,货基赎回的限额发生了较大变化。 对于投资者而言,一方面,货基的流动性发生了较大变化,有临时性大额用款需求,只能提前赎回,不能实时赎回;另一方面,货基产品衍生出许多其它金融服务,比如直接用货基实时还信用卡、用货基支付、用货基购买理财或者基金,这在一定程度上替代了现金的作用,而这背后的重要依托便是T+0赎回,但在《指导意见》实施后,此类业务也受到限额的影响。 《指导意见》的主要目的是为了防范货基的流动性风险,毕竟货基规模近年快速扩张——从2014年末的2万亿增至2017年末的6.7万亿(参见图1),根据2018年5月末的最新数据,货基规模已经突破了8万亿大关,占全部基金总规模的61.86%。

对于投资者而言,实时赎回、较低风险、高于活期存款收益是货基的主要卖点,而T+0赎回限额相当于限制了金融便利性,对货基未来规模增长也会产生较大影响。但是对金融机构而言,货基规模的快速增长确实加大了流动性管理的难度和垫资机构的风险,所以货基限额在一定程度上缓解了金融机构的流动性管理压力,毕竟对于整个金融体系而言,稳定性是最重要的。 银行理财净值型产品多了 在货基实时赎回限额后,就有人问了:有没有替代品可以满足大额实时赎回的需求呢? 还真有!有些银行适时推出了现金管理类的理财产品。 比如兴业银行(601166,股吧)推出了“现金宝”净值型理财产品,目前七日年化在4.2%左右,与货基差别不大。其最大的优势在于实时赎回金额不受限制。但相对于货基而言,因为该类产品实为银行理财,起售门槛需要5万,与货基的1元起投差别较大,所以,二者在一定程度上可以形成互补。 从银行推出此类产品来看,已经开始向净值型产品布局。比如,招商银行(600036,股吧)的净值型产品占到理财产品的余额已经超过70%,同时在近期召开的股东大会中,招商银行提到资管业务规模将收缩——“目前资管规模约为2.3万亿元,会按照资管新规要求下降到1.5万亿元。下降部分主要分为两部分:一是逾5000亿元结构性存款和保本理财产品,按照监管要回归表内;二是部分非标资产,由于非标资产不能通过资产池滚动发行、期限不得错配,非标资产规模会有所萎缩。” 在理财产品变化的同时,银行理财投资人对净值型产品的接受也需要慢慢培养。净值型产品是可以天然打破刚兑的,就像我们购买基金一样,底层资产如果是投资股票,股票价格上涨,净值也会随之提高,股票价格下降,净值也会随之下降,所以净值大于1就有浮盈,净值小于1就会浮亏。 P2P爆雷或持续发生 “天台上赌球的朋友让一让,给炒股的朋友们留点位置,炒股的朋友往后退,给P2P踩雷的朋友们挪下地方。”这虽然是个段子,但真实透露出投资者的心酸。 从2018年6月份开始,世界杯爆冷,A股大跌,P2P踩雷,收割着一波又一波韭菜,股市已经不是唯一的韭菜地。

据网贷之家统计,从2018年6月至今,全国已有86家P2P平台出现问题,包括提款困难、跑路、经侦介入、产品违约等,有些平台的资产规模甚至接近千亿。 近期频繁爆雷,主要有三方面原因: 一是信用环境收紧,去杠杆力度加大,导致很多企业出现流动性风险,资金链断裂。 二是平台相继出事后,形成恐慌情绪,从而出现挤兑现象。 三是P2P备案延期后,一些本身存在问题的平台因为面临整顿,资金池、大标撤换等,造成平台流动性出现问题,原先的借新还旧模式难以为继。 需要指出的是,很多人一方面难以抵抗P2P高收益的诱惑,另一方面又担心平台不安全,所以随着平台爆雷,开始担心还能不能投P2P?在恐慌的情绪下,很容易对行业产生负面影响,如果产生大规模的挤兑,可能会错杀本来运行良好的平台。 所以,投资人首先应该正视的一个问题是风险和收益是相伴相生的,高收益意味着高风险,对于一些平台年化收益率高达百分之十几或者二十几,大家不妨想想,对于一家企业或者个人而言,投资什么能达到如此高的收益率呢?很多企业的毛利率可能也只有15%,如何承担年化百分之十几或者二十几的资金成本呢?所以,对于过高的收益率、信息又披露不透明的平台,要尽量远离。 最后需要强调指出的是,在目前强监管和打破刚兑的环境下,投资者一要适应不保本的理财产品,加强对净值型产品的研究;二要降低自己的收益预期,否则高收益对应的只能是违约风险很高的产品。 本文首发于微信公众号:苏宁财富资讯。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 (责任编辑:赵艳萍 HF094) (此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |