|

国家统计局21日公布的数据显示,2018年全国商品房销售面积与销售额分别达到了17万亿平方米与14.9万亿元,均创历史记录,商品房销售均价约为8736元/平方米,其中,住宅均价约为8544元/平方米,比2017年上涨了930元/平方米。与此同时,商品房待售面积继续减少,库存规模降至57个月新低。 房子没降价? 国家统计局公布的2018年1-12月全国房地产开发投资和销售情况显示,2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比上年回落6.4个百分点。销售面积虽大幅放缓,但销售额依旧保持了两位数增长,2018年商品房销售额为149973亿元,增长12.2%,增速比上年回落1.5个百分点。 “在如此严厉的购房政策和相对悲观的市场预期下,2018年的房地产销售数据继续保持正增长,最大的原因就是城镇化节奏仍在加快,购房需求依然强劲。” 易居研究院智库中心研究总监严跃进说。 对于数据可以发现,2018年房地产销售金额的增长幅度明显高于销售面积的增长幅度。58安居客房产研究院首席分析师张波认为,这既与房价上涨有关,也受到部分强二线城市供求量高位运行推动成交金额上扬的影响。 以销售额除以销售面积,2018年中国的商品房销售均价约为8736元/平方米,同比增长10.7%,严跃进称,这是2010年以来最大的同比增幅。 商品房包括住宅、办公楼、商业营业用房三种物业类型,住宅占比最大,2018年住宅销售面积、销售额分别约占商品房销售面积、销售额的86%与84%。分开计算的话,2018年全国住宅、办公楼、商业营业用房的销售均价分别为8544元/平方米、14387元/平方米、11151元/平方米,分别比2017年的均价上涨了930元/平方米、844元/平方米、828元/平方米。

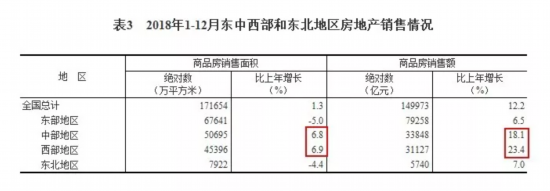

东部与东北地区商品房销售面积出现负增长,中部与西部地区销售额大幅增长。图片来源:国家统计局网站 分区域来看,中国东部与东北地区的销售面积出现负增长,分别同比下降5%、4.4%,中部与西部地区则上涨6.8%、6.9%;在销售金额上,东部与东北地区同比上涨6.5%、7.0%,中部、西部地区均呈现两位数的增长,分别达到了18.1%、23.4%。 中原地产首席分析师张大伟对中新经纬表示,从全国来看,房价上涨依然是主流,虽然分化趋势持续,特别是中西部销售面积涨幅远超全国市场平均涨幅,三线城市成为本轮房价上涨、销售面积上涨的集中区域。 上行趋势难持续 2018年全国房地产开发投资超12万亿元,比上年增长9.5%,增速比上年同期提高2.5个百分点。严跃进认为,上述数据明显好于预期,虽有各类降温态势,但说明企业心态依然不错。同时,房屋新开工面积达到20.9亿平方米,增长17.2%,增速可谓亢奋,这与企业在面临资金压力的情况下加快开发有关。 但一些数据已经显现颓势。2018年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月回落0.1个百分点,比上年回落1.6个百分点。中原地产研究中心数据显示,2018年50大城市平均楼面价为2277元/平方米,比2017年的2627元/平方米下调了13.3%,这是多年来首次出现土地价格明显下调的现象。 在资金面上,房地产开发企业到位资金16.9万亿元,比上年增长6.4%,增速比上年回落1.8个百分点。其中,国内贷款、个人按揭贷款、利用外资均出现负增长;自筹资金为55831亿元,增长9.7%;定金及预收款为55418亿元,增长13.8%。 “自筹资金、定金及预收款增长较快,说明更多房企开始采用‘高周转’策略提高资金的利用效率,同时强化预售资金的回流,以减少财务成本支出。”张波说。 虽然2018年商品房的销售面积与销售额均创下历史记录,但放眼2019年,部分专家认为,这种上行趋势难持续。张波认为,2019年的房地产市场可以用“两个回落、两个趋稳”来形容,即“销售回落、增速回落,土地趋稳、信心趋稳”,在“房住不炒”的调控预期下,今年的商品房销售面积或将下行。 “从市场走势看,成交面积已经连续多月出现涨幅明显放缓的趋势,房企年底虽有冲刺销售的行为,但成交面积仍出现明显下调。如果2019年楼市调控政策不变的话,市场将明显调整,拐点已经出现。”张大伟说。 经过近两年的去库存,全国商品房待售面积已经降至5.2亿平方米,同比下降11.0%,库存规模降至57个月新低。严跃进称,去库存已经接近尾声,这会对房价产生一定的支撑作用,随着2019年供应量的增加,库存或见底反弹。(中新经纬APP) (此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |