|

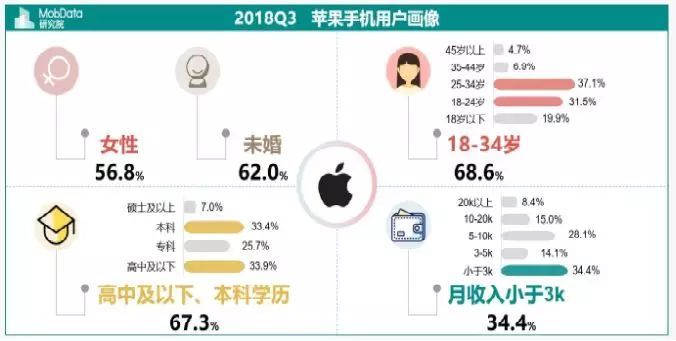

如果不想因贫困而深陷焦虑,不妨为自己“留后路”:强制将一部分收入用于购买保险保障,即便未来出现不可控的意外事件,也不至于一朝变成“显性贫困人口”。 上个星期,苹果股价大跌和iPhone中国市场售价下调的新闻刷爆了朋友圈,看起来,一直笃定走高端路线的苹果,在这经济环境不好的当下,也不得不以价换量了。 毕竟,按此前某调研机构发布的手机品牌用户画像,苹果的主要用户被定义为“隐形贫困人口”,而华为的主要用户则被定义为:较高学历、较高收入的“高端商务人士”。

如今,支撑苹果销量的“隐形贫困人口”在经济的寒冬中瑟瑟发抖,而华为虽然经受了各种各样的压力,反倒有种越挫越勇的感觉…… 好啦,菜保今天不是要来跟大家扯手机销量的…… 作为研究保险近十年的专业人士,菜保更感兴趣的是所谓“隐形贫困人口”的定义,以及一种发自内心的职业担忧:如果这部分人从隐形贫困变成了显性贫困,那又该怎么办? 1 首先,按照那份报告的分析,典型的“隐形贫困人口”,是18-34岁为主的女性和未婚族,学历以高中及本科为主,月收入多数在3k以内。

用一个形象的比喻来说,所谓“隐形贫困人口”,就是看起来每天有吃有喝又有得玩,但实际上非常穷。 每个月到手的为数不多的工资,不是用来还信用卡和花呗,就是给最新的iPhone分期去了…… 这样的人群,目前虽然看上去活得很潇洒,但如果遇到点什么变故,很容易就一点点办法都没有…… 如果不想因贫困而深陷焦虑,不妨为自己“留后路”:强制将一部分收入用于购买保险保障,即便未来出现不可控的意外事件,也不至于一朝变成“显性贫困人口”。 读到这里,估计有菜友会说了:道理我都懂,但菜保你自己都说了人家是隐形贫困人口,还给人家说保险,人家根本就买不起啊! 我菜保像是这么没有分寸的人吗!

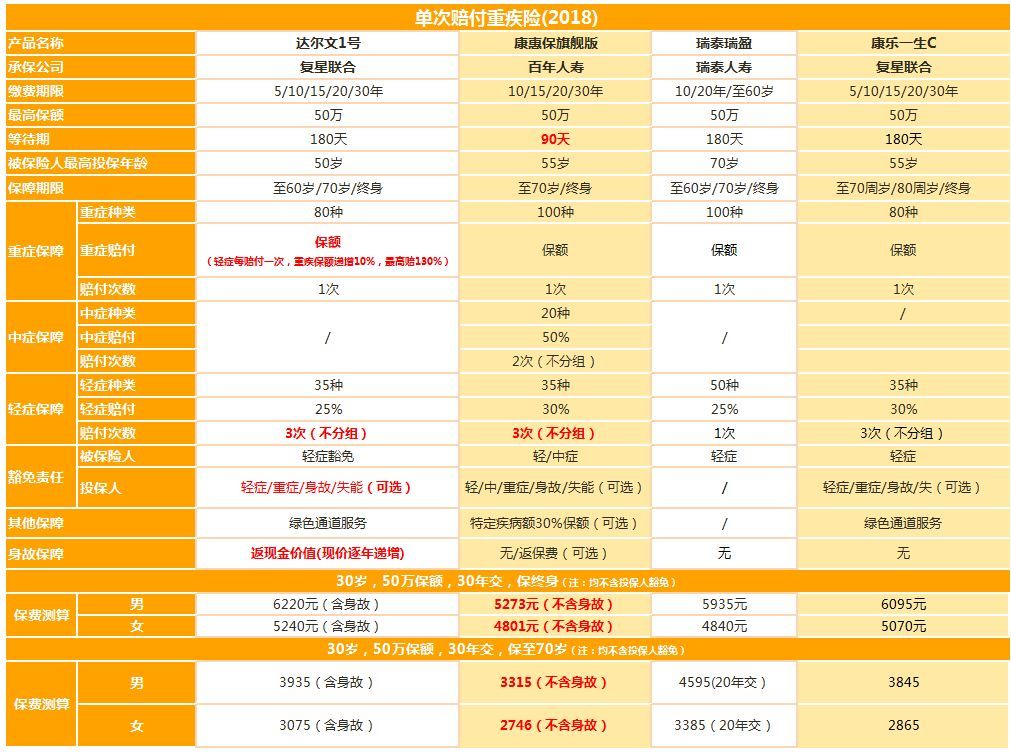

上周,菜保环顾了整个定期消费型重疾险市场,找到了几款“隐形贫困人口”也毫无压力的产品,其中有的产品的保费,可以说是击穿了定期消费型重疾险的地板价! 接下来,就让菜保来给大家一一分析起来! 2 目前,市面上最火的定期消费型重疾险,有以下四款。 这里补充说明以下,之所以只对比定期消费型重疾险,是因为这类保险最大的优点,就是适合那些预算不足的朋友。 一般储蓄型产品50%左右的预算,就能买到相同的保额。

(点击可看大图) 如果觉得上面对比的表格还是太复杂了,那可以记住菜保下面的这几条结论: 01 想买单次赔付定期重疾险,康惠保旗舰版为最佳。 我测算了一下:只保重疾+中症+轻症,不附加特定重疾和身故保障,做一个【非常纯粹的消费型重疾险】,在定期消费型重疾险中,它还是最便宜的。 如果只想要纯重疾保障,可以选老版的康惠保,目前仍然是市面上纯重疾最低价。 02 想买单次赔付终身重疾险,达尔文1号为最佳。 达尔文是身故赔现金价值,而且现价是终身递增的。现金价值可以简单理解为:退保时能拿回的来的钱。担心“没得重疾、保费就白交了”的,可以考虑达尔文。 03 如果是高危职业,选瑞泰瑞盈为最佳。 它是真正的不限制职业的重疾险,无论是军人、高空作业、矿工等职业,都是可以投保的。 04 看中投保人豁免的,可以考虑复星联合康乐一生。 康乐一生C款有“双豁免”功能,适合父母给孩子买,夫妻给对方买。若一方不幸生病,两张保单后续保费都不用交了。

3 为了方便对具体产品有需求的菜友,菜保也把这四只产品的具体评价说一下。 1、康惠保旗舰版,目前的定期单次赔付重疾最佳! 在开头的对比图已经很清楚了,康惠保旗舰版相比其他产品,保费非常有竞争力,不加身故、特定疾病的情况下,几乎比同类产品便宜10%到20%。 多了额外的中症保障,20种中症,赔2次。部分高发轻症,还升级成了中症,相当于赔付比例高了,非常适合想获得全面保障的朋友。 核保也宽松。对于甲状腺结节、乳腺结节,满足条件后,直接标准体承保。乙肝病毒携带者,肝功能没有异常,也能标准体投保。对带病群体非常友好了。 投保人豁免是刚上线的一个功能,但要求投保人必须要完全符合健康告知,才能加“投保人豁免”。如果健康告知有一点不符合,都不能加。对于之前已经买过的客户,不能直接修改。这一点要求可能很多人都没办法买了。 另外,如果你有癌症、心肌梗塞、脑中风等家族病史,或者平时的生活习惯不太好,可以加点钱买附加高发疾病保障,万一患了保障范围内的特定疾病,可以多赔30%。

2、达尔文1号,目前是终身单次赔付重疾性价比最好! 达尔文在保费上虽然比康惠保贵,但我们不能光看价格。达尔文轻症赔付3次,每次赔付后,重疾保额增长10%,可增至130%(买50万保额,最高可赔65万)。考虑到得过轻症后身体素质变差,更容易罹患重疾,这点很赞。 举例来说:患过轻微中风的人,心脑血管重疾患病率非常大,如果还想买一款保心血管疾病的重疾险,一般会被除外责任。 而达尔文轻症赔付后重疾保额递增的形态,能十分有效应对这种疾病威胁。 还有个亮点,选择保终身,若没有生病,身故可以拿回不低的现金价值,最高可达95%保额。相当于用消费型的价格买到一份返还95%保额的重疾险。 而且达尔文支持夫妻互保,好处是如果一方发生轻症或者重疾,俩人的后续保费都直接豁免了。

3、瑞泰瑞盈,高危职业、高年龄也能买! 这款产品费率很低,而且没有职业限制,煤矿、建筑、爆破行业的人士等都可选择。承保年龄最高可达70岁,可以买到20万保额。 缴费年限可以选择缴到70岁,从30岁开始缴,可分40年缴费。缴费年限拉得越长,年缴保费越少,加上有轻症豁免功能,若期间患轻症,可以直接免缴后续保费,保障继续。也是很利好的。 4、康乐一生系列,好评老产品,加保的不错选择! 康乐C保费也是比较有优势的,而且有“双豁免功能”,适合父母给孩子买。如果是夫妻给对方买,若一方不幸生病,两张保单后续保费都不用交了。 这个豁免功能,对投保人的要求没有康惠保高。而且上市比较早,有不错的好口碑,如果之前买的重疾没带豁免,可以作为补充加保的选择。 好啦,今天的分析就到这里。最后菜保也多啰嗦一句:不管你是不是“隐形贫困人口”,都要对未来充满信心哦!菜保也祝大家早日富可敌国,过上有钱人的日子! 本文首发于微信公众号:菜鸟理财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 (责任编辑:王治强 HF013) (此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。) |